Nous voilà dans la deuxième partie de mon article.

Mon premier article mettait en avant les avantages d’être en location. Ici je vais vous parler des avantages de l’achat, de l’accession à la propriété.

D’une manière générale l’achat de sa maison, de son appartement est très souvent plus intéressant que la location. L’exception se fait dans les villes trop chères (Paris et Nice notamment). Dans ces villes, la location est plus intéressante si on respecte les principes énoncés dans l’article précédent.

58 % des Français sont propriétaire de leur résidence principale. La grande majorité des personnes qui ne le sont pas souhaite l’être.

Souvent se sera une sage décision.

Acheter sa résidence principale en connaissance de cause :

Les inconvénients :

- Quand on devient propriétaire on s’expose à un endettement important.

- Les charges et les impôts sont aussi plus élevés. On a tendance à investir beaucoup plus d’argent dans la décoration, l’entretien etc…, il faut également payer la taxe foncière en plus de la taxe d’habitation)

- Votre mobilité est moins importante (vendre un bien est un processus qui peut prendre du temps).

- Un locataire aura souvent une surface habitable plus importante.

- Parfois de placer la différence entre le montant d’un crédit et le montant d’un loyer peut rapporter plus que l’achat. Dans cette hypothèse, il faut prendre en considération le lieu de la résidence et en parallèle avoir une grande discipline et une bonne connaissance du marché financier pour que cette stratégie soit efficace.

- L’achat vous empêche bien souvent de diversifier votre capital même si vous pouvez toujours regarder les principaux indices boursiers quoi qu’il arrive.

- Une moins -value est probable si vous êtes amené à revendre le bien sur du cour terme.

Les avantages :

D’une manière générale il sera bien souvent plus intéressant d’acheter que de louer. L’immobilier même en temps de crise est un gage de sécurité.Les gens sont rassurés d’avoir et de posséder un toit.- Acheter c’est posséder un toit. (Mis à part les intérêts vous ne dépensez pas à fond perdu).

- Être propriétaire et avoir une assurance contre la perte du travail peut être un gage de sécurité. ( Les mensualités sont prises en charge pendant un certain délai, ce qui n’est pas possible pour un locataire). Attention, cette assurance est chère et est très restrictive. Si vous êtes intéressé étudiez bien cette dernière.

- L’achat de la résidence principale est le seul investissement fiscalement exonéré (pas de taxe sur la plus-value)

- Vous êtes libre de toutes les décisions. Si vous voulez faire une cuisine américaine, vous pouvez ! repeindre une chambre, c’est possible etc…

- Un élément qui pour moi est extrêmement important. Dans la grande majorité des cas vous faites un crédit. Sur ce crédit, il y a une assurance décès, invalidité (un conseil, prenez là à 100 % sur chaque tête). Ce qui veut dire que durant toute la durée du prêt, s’il vous arrive quelque chose, un décès, votre conjoint est protégé et la maison sera complètement payée par l’assurance. En étant locataire, le seul moyen d’avoir un équivalent, est de souscrire une assurance décès.

- En cas d’inflation vous préservez votre capital et votre crédit (à taux fixe), vous coûte de moins en moins cher alors qu’un loyer aura tendance à augmenter. ex: dans mon cas, au moment ou j’ai acheté ma résidence principale le crédit était égal à un loyer. Aujourd’hui, il est bien inférieur).

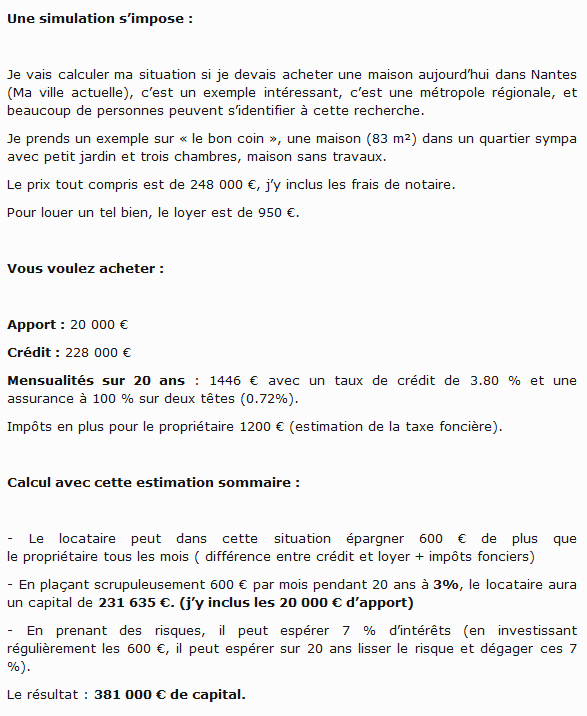

Reprenons l’exemple de mon premier article :

En ce qui concerne le propriétaire pour cet exemple :

En simplifiant le calcul, le propriétaire au bout de 20 ans, en estimant une augmentation de la valeur de la maison de 2 % / an aura un bien d’une valeur de plus 361 000 €. (hypothèse probable, 2 %, c’est l’inflation possible en moyenne sur cette période).

Si vous pensez que les prix dans les 20 prochaines années n’évoluerons pas, la valeur du bien sera au minimum de 248 000 €. (c’est ici une perte car entre temps l’inflation aura eu son effet d’érosion)

Si vous supposez une perte de 8 % au bout de 20 ans, ce qui est très peu probable sur une si longue période, il vaut mieux louer et placer son argent.

Le bien sera valorisé 228 160 €.

Pour vous, est-il préférable d’acheter ou louer votre bien ? Faut-il être fou pour acheter aujourd’hui ? Au contraire, est ce le moment d’acheter sa résidence principale ?

Bonjour,

Aujourd’hui ou demain, il faut acheter mais acheter intelligemment :

– Ne pas emprunter sur plus de 25 ans

– Ne pas s’endetter sur plus de 33% de son budget car il y a tellement de frais annexe à l’achat d’une maison (entretien, impôts….)

– emprunter sur un taux FIXE

– acheter le bien près de son travail ou de celui de son conjoint de sorte à pouvoir se passer d’une voiture au cas où…

Personne ne sait où ira les prix de l’immobilier dans 1 semaine, dans 1 mois ou dans 1 an.

Il y a 2 ans beaucoup de magazine titraient : le krach immobilier c’est maintenant » et il n’en est rien.

Donc oui pour moi il faut acheter car avoir son toit est essentiel.

Alexandre

J’opte moi aussi pour la résidence principale à condition que cela soit bien fait. Comme toujours, l’idéal est de faire une bonne affaire (donc avec travaux, c’est souvent le cas). En déménageant tous les 4/5 ans (c’est la moyenne française), la plus value générée et exonérée peut permettre de rembourser les intérêts d’emprunt : c’est donc comme si on s’était logé pour rien.

Dans d’autres cas il peut être plus intéressant de louer : si vous trouvez un bien à votre niveau de confort à louer à 500€ par mois et qui coûte à l’achat 500 000€ : la location est le meilleur plan (ou comment trouver les moins bons rendements pour le propriétaire 😉 )

Je partage les avis ci-dessus, acheter quand c’est bien fait est intéressant.

@Alexandre, pour les taux variables, je ne serais pas aussi vindicatifs, généralement, ils ne sont pas soumis au IRA, et le taux de base est plus bas. Donc il faut faire la calcul si un taux variable capé sur le terme est plus intéressant ou non que le taux fixe.

Bonjour,

Je parcours ce site avec beaucoup d’intérêt et les avis qui y sont partagés sont riches d’enseignements. Bravo à Arnaud pour ce « gros » travail qui permet à chacun d’entre nous de forger sa propre opinion pour éclairer sa lanterne personelle.

Comme cela a été très clairement exposé dans cet article (et le précédent également), il ne suffit pas de calculer combien une location va coûter de loyers pour un an par rapport à la différence entre les prix d’achat d’un bien équivalent pour y répondre. Une multitude de facteurs entrent en ligne de compte et la décision d’achat ou de location dépend de chaque situation. Acheter peut effectivement être plus coûteux que la location et inversement…

Toutefois, je souhaiterais apporter à cette analyse un point de vue portant sur la variation des frais liés à l’acte d’achat par rapport au prix de vente. Il apparaît clairement au regard des analyses menées sur des cycles immobiliers longs (Jacques Friggit, Joseph Crombi) que les prix d’achat immobiliers ont atteint un palier. La tendance qui se profile sera très certainement orientée à la baisse. De combien sera-t-elle, nul ne le sait et là n’est pas mon propos.

Partant de cette hypothèse, je vous livre une réflexion sur les économies pouvant être réalisées en terme d’intérêts d’emprunt, frais de notaire et frais d’agence en cas de baisse du prix d’achat. Cette simulation assez simple permet de mettre en évidence q’une baisse minime peut avoir des conséquences importantes sur votre décision de location ou d’achat. Ainsi, dans un contexte baissier, est-il opportun d’acheter et à partir de quel niveau de baisse n’est-il pas plus avantageux de rester locataire ?

Prenons pour l’exemple un appartement de type F3/F4 proposé à l’achat à 225KE et à la location à 700E, ce qui représente un cas de figure à peu près standard dans une grande ville de province (hors zones délirantes telles que PACA ou IDF)

Données d’entrée :

Loyer hors charge : 700 €

Appartement similaire à acheter : 225 k€

Frais de notaire : 7% du prix d’achat

Frais d’agence : 5% du prix d’achat

Taux d’emprunt fixe : 4.5% assurance comprise

Durée du crédit : 20 ans

Mensualité 1200 +/- 5%

Apport personnel 25% : 50 k€ (moyenne constatée sur le 4° trimestre 2011 = 24,4%)

Pour financer l’opération aujourd’hui, un emprunt de 200k€ doit être effectué. Les 50 k€ d’apport serviront à financer les 14k€ de frais de notaire et 10K€ de frais d’agence ainsi que le delta du prix d’achat.

En simulant 3 types de baisses de prix, nous voyons que les économies générées sont loin d’être négligeables :

Si les prix baissent de 2%, une économie de 6553 E est dégagée (4 k€ sur le prix d’achat, 280 € sur les frais de notaires, 200 € sur les frais d’agence et 2073 € sur les intérêts d’emprunt)

Si les prix baissent de 6% une économie de 19 660 E est dégagée (12 k€ sur le prix d’achat, 840 € sur les frais de notaires, 600 € sur les frais d’agence et 6220 € sur les intérêts d’emprunt)

Si les prix baissent de 10% une économie de 32 767 € est dégagée (20 k€ sur le prix d’achat, 1400 € sur les frais de notaires, 1000 € sur les frais d’agence et 10 367 € sur les intérêts d’emprunt)

En comparaison, le coût de la location de cet appartement pendant un an revient à 8 400 € (700 x 12). Un propriétaire aura une taxe foncière d’environ 700 € à payer en plus par rapport à un locataire.

Dans cet exemple assez basique, pour que rester en location soit neutre ou plus avantageux qu’acheter, il faut donc que les prix baissent d’à peine 2,5% pour faire baisser le coût global de l’acquisition d’au moins 7 700 €.

Parallèlement à cela, le delta entre la mensualité du crédit et la mensualité de location reste disponible et éventuellement placé.

Il est donc évident que répondre à la question posée dans le contexte actuel est loin d’être facile.

@ Elros

Merci Elros pour ce commentaire complet et plein d’intérêt.

L’analyse faite est complémentaire à l’article. Tes calculs sont extrêmement intéressants.

Tous les frais sont à prendre en compte, la preuve dans cette démonstration.

Vous oubliez 2 éléments : les frais d’agence à la location. (généralement un loyer à l’entrée).

Ainsi que l’indexation à l’irl qui en ce moment indique une augmentation du loyer de 2%.

Pour information, cette indice d’une base 100 en 1998 est actuellement à une base 120, soit sur 15 ans, si en 1998 le loyer était de 700€, actuellement il serait de 840€.

Tandis que dans le même temps l’emprunt n’aurai pas augmenté.

Ce qui fait un surcout d’environ 10k€ en défaveur de la location.

Bien entendu les valeurs du passé ne préjuge pas des valeur du futur, mais elle donne néanmoins une base de calcul.

Donc effectivement calcul très difficile.

Le meilleur référentiel me semble être la durée de présence dans le logement, pour quelques années, on achète pas, de 10 à 20 ans, on réfléchit sérieusement, pour plus de 20 ans, il n’y a pas photo.

@ gunday

Tout a fait d’accord avec les deux éléments évoqués. Mon propos était de sensibiliser sur le montant assez important des sommes qu’il est possible d’économiser (traduite en équivalent année de loyer) pour une baisse moindre et probable du prix d’achat d’un bien standard.

La simulation est effectivement complexe à accomplir sur le long terme, mais est-elle seulement réalisable, sachant que nous confrontons, à un instant T, une vision long terme bornée d’hypothèses fixes à un environnement qui ne cesse de bouger et que personne ne peut prévoir à moyen terme.

Toutefois, en fouinant un peu sur la toile, il est possible de trouver des simulateurs assez bien construits qui permettent de jouer sur différents paramètres (valorisation +/- du bien et des loyers, variation ratio prix/loyer, variation hausse/baisse sur une durée donnée, durée et taux d’emprunt, apport, etc…) histoire de voir un peu où l’on met les pieds en fonction de se qui pourrait se passer.

Mais quel que soit l’outil utilisé, nos projections resteront toujours plus linéaires que ce qui se passe réellement dans la vraie vie et son lot de « surprises » non modélisables. Ainsi, dans le cas que je décrivais, pourquoi ne pas imaginer que l’épargne constituée par la différence de capital entre la location et l’achat soit partiellement voir complètement grignotée en cas d’hyperinflation. Dans ce cas, ma simulation ne tient plus la route et l’achat pourrait à terme se révéler être une bien meilleure solution, et ce, quel qu’en soit le prix initial.

Quoi qu’il en soit, je vous rejoins sur votre dernier point qui concerne la durée d’occupation du logement. Au-delà de 20 ans, ce n’est pas la peine de tourner autour du pot. Malgré tout, je pense que rien ne justifie de tout sacrifier pour être propriétaire coûte que coûte de son crédit : 25% d’endettement sur 15 à 18 ans me semble être un ratio raisonnable pour garder les pieds sur terre. Après si rien de convenable n’est disponible à ce prix c’est qu’il y a peut-être un soucis ailleurs…

Article intéressant.

J’ai une opinion différente à partager. Plutôt que de calculer le capital (financier ou immobilier) obtenu après x années (et ceux potentiellement car basé sur la valorisation immobilière et de l’épargne à risque 🙄 ), pourquoi ne pas comparer plus simplement les dépenses financières ? 😉

Nous consommateurs, souhaitons investir notre argent (ici dans la pierre) et ne pas le donner aux banques (sous formes d’intérêts) ou propriétaires (les loyers).

Un achat est donc rentable, à notre sens, quand le total des pertes lié à l’achat (intérêts + frais type taxe foncière) devient inférieure aux pertes liés à la location (somme des loyers).