Certaines personnes, se trouvant dans une situation délicate se posent des questions sur l’intérêt ou pas de devoir recourir au rachat de crédit. Je ne souhaite pas ici apporter de réponse, mais simplement donner des éléments pour que les personnes concernées puissent se poser les bonnes questions.

Qu’est-ce qu’un rachat de crédit ?

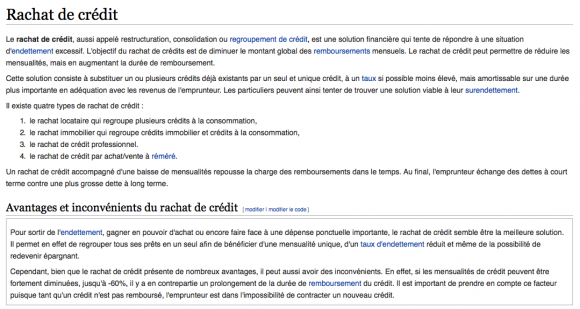

Avant toute chose, je vous invite à lire la définition donnée par Wikipédia sur le rachat de crédit : elle se veut compréhensible et neutre.

Vous avez donc là, une bonne définition de ce qu’est « le rachat de crédit ».

A qui s’adresse-t-il ?

Le regroupement de crédit s’adresse bien souvent et même quasi-exclusivement à des personnes, qui se sont laissées piéger par les crédits revolving, à la consommation ou immobilier.

On ne réagit pas tous de la même manière à la pression de la société ni à celle du marketing de mieux en mieux structuré et persuasif. Si de mon côté et sûrement du vôtre, vous faites très attention à ne pas dépenser l’argent que vous n’avez pas, il y a des personnes qui n’ont absolument pas le même raisonnement et qui prennent comme un avantage le fait d’avoir recours au crédit. Elles n’ont même parfois aucune culture financière et ne comprennent pas toujours l’impact des taux d’intérêts exorbitants qui sont parfois appliqués.

Pour ces personnes, une spirale négative peut se mettre en place et l’accès à l’argent facile peut faire tourner la tête. Heureusement, depuis la Loi Lagarde, certaines chose se sont améliorées.

Le problème, à force de multiplier les petites mensualités que l’on peut cumuler avec un emprunt immobilier, on se retrouve dans une situation où il n’est plus possible de faire fasse.

Le surendettement est déjà à votre porte. Il ne reste alors plus beaucoup de solutions…

Si la première solution est de demander un rééchelonnement de toutes vos dettes, la deuxième sera probablement d’aller voir votre banquier pour tenter avec lui de trouver une solution. Si la démarche vous paraît insurmontable vous trouverez également des sociétés spécialisées (Cofidis ou autre).

Quelles sont les avantages et les inconvénients d’un regroupement de crédit ?

Vous l’avez compris, l’avantage du crédit est de pouvoir réduire fortement ses mensualités et permettre de sortir d’une situation compliquée.

Cependant, vous devrez vous endetter pour une plus longue période, ce qui aura certainement pour effet de vous coûter plus cher.

Si vous lisez cet article et que vous êtes dans une situation délicate, recherchez la meilleure offre, comparez et faites vous votre propre opinion. N’hésitez pas non-plus à prendre votre calculette et à comprendre précisément comment tout fonctionne (taux d’intérêts, durée, TEG…). Il est plus simple de prendre de bonnes décisions quand on sait où l’on va.

Dans la philosophie de mon blog, je n’aurais que pour conseils de vous dire : formez-vous, comprenez comment fonctionne l’argent, économiser et investissez (dans des actifs), et enfin, apprenez à vivre plus simplement et à moins subir la pression de cette société qui souhaite nous faire consommer toujours plus. L’idée également véhiculée est qu’il n’y a pas de situations insurmontables.

Salut Arnaud,

Il est effectivement très compliqué de s’en sortir quand on a pleins de petits prêts.

Le rachat de crédit vient alors comme une bouteille d’oxygène, mais il faut l’utiliser à bon escient.

En augmentant la durée du crédit pour alléger ses mensualités ou augmenter les mensualité pour réduire la durée.

Marc.

Bonjour!

très bon article!

Le piège du surendettement guette toujours, il faut savoir limiter ses dépenses. Avant de contracter un crédit pour vous offrir un bien quelconque, attendez 48 heures, vous verrez la majorité du temps vous changerez d’avis et déciderez de na pas aller de l’avant avec le crédit.

Martin

L’article pose en effet les bonnes questions et surtout y répond. Ce qui me gêne en revanche c’est qu’il n’y ait pas la mention claire du partenariat avec Cofidis 😉

@ Olivier

J’apprécie également la transparence, mais de peur d’être sanctionné par google les différents partenaires refusent que l’on affiche clairement s’il s’agit d’un lien sponsorisé ou pas.

Pour cette raison, je laisse dans mon footer cette mention : « vu la thématique du blog, qui est entre autre de développer des revenus, je peux être amené à écrire des articles avec des liens sponsorisés. Je peux également proposer des publicités et des liens vers différents produits… .

Ne sois pas vexé tu n’es pas obligé d’y faire attention. »

A bientôt.

Pas de problème, je me demandais juste si c’était le cas 🙂

Encore un article très utile.

Merci pour cette clarté dans tes articles.

Jonathan