Cette semaine je vous laisse découvrir l’article invité d’un « jeune » blogueur, j’espère pouvoir par cette vitrine sur mon blog lui apporter plus de visibilité et de visites. N’hésitez pas à laisser des commentaires.

Présentation :

Je m’appelle Quentin, j’ai 30 ans, je suis marié, j’ai un enfant (bientôt 2) et je suis l’auteur du blog l’investissement immobilier en direct.

Mon épouse et moi sommes tous les deux salariés. Nous avons réussi en quelques années à acquérir un patrimoine de près de 200 000 €, essentiellement constitué par notre résidence principale. Notre histoire en termes de finances s’articule en 3 temps. De 2004 à 2008 nous avons utilisé toutes les astuces possibles pour accumuler un apport maximum pour notre résidence principale (ce sera l’objet de l’article ci-dessous). De 2008 à 2010, nous avons fait construire et depuis, nous avons commencé une phase de remboursement de la dette et de ré-accumulation dans le but d’investir pour atteindre la liberté financière.

En Septembre 2004, mon diplôme en poche, la vie d’adulte commence enfin, je m’installe donc avec Madame (encore étudiante à l’époque) dans un F2 à Evreux. Objectif : devenir propriétaire dans quelques années. Et nous avons bien écouté les conseils de notre entourage : qui dit devenir propriétaire, dit avoir un bon apport (c’est discutable, mais nous étions dans cet état d’esprit). Ainsi, dès le premier salaire, nous avons décidé de tout mettre en œuvre pour être en mesure d’apporter le maximum le moment venu.

Au départ, nous avions en tout et pour tout 20 000 € de côté issus de nos divers parcours (sport, stages, anniversaires…) et un unique salaire de 1500 €/mois. Quatre ans après, nous avons signé pour notre terrain dans le but de faire construire avec un apport de 120 000 €.

Une vie simple, mais confortable et sans renoncement

En premier lieu, je tiens à préciser que, durant ces années, nous n’avons pas vécu comme des moines. J’entends souvent cette critique de la part de certains de mes amis. Certes, nous avons fait des efforts, mais ils n’ont jamais été vus comme des privations et même mieux, nous avons conservé un certain standing de vie :

· Je pratique le BMX depuis longtemps en compétition. Ce n’est pas gratuit : il faut compter un vélo (à 1000 € tous les ans), l’équipement, la licence, les engagements sur les compétitions et 10 000 km de déplacement annuel. Et je n’ai pas renoncé sur cette passion.

· Nous aimons voyager. Durant ces quatre ans, nous avons fait un voyage en Andalousie, un trek en Tunisie et un séjour en République Dominicaine. Sans compter le ski.

· Nous avons continué durant cette période à manger 100% bio.

· Nous n’avons pas boudé les cinémas et les restos.

Nous avions un duplex de 43 m² proche du centre-ville d’Evreux pour 550€/mois. Au niveau des revenus, rien d’exceptionnel sur cette période :

· Sept 2004 – Juin 2005 : mon épouse est étudiante (0€) et je suis ingénieur dans un labo de recherche (1500€).

· Juin 2005 – Octobre 2005 : mon épouse devient institutrice (1er salaire à 1 390 €)

· Novembre 2005 – Septembre 2007 : je change de métier et deviens conducteur de travaux dans les travaux publics (2100€).

· Septembre 2007 – Décembre 2007 : je suis au chômage (1400€)

· Depuis Janvier 2008 : chef de projet construction de parcs éoliens (2300 €).

Bref, de bons revenus sans être excessifs. Alors, comment mettre de côté 25000 € par an ?

1ère astuce : une comptabilité bien tenue

C’est essentiel à plusieurs niveaux :

· Connaître chaque mois les dépenses courantes : cela permet petit à petit de les optimiser. Ensuite, cela permet de voir lorsqu’il y a une anomalie. Cette anomalie peut trouver une explication rationnelle (par exemple la pose d’une couronne dentaire). Mais elle peut aussi s’expliquer par un ou plusieurs achats compulsifs (à bannir…) !

· Epargner automatiquement : à l’époque, nous avions mis en place un système automatique qui virait automatiquement le 15 du mois sur un livret A tout ce qui dépassait la barre des 1000 € présents sur le compte. Une fois sur le livret, même s’il est facile de récupérer l’argent, il est psychologiquement plus difficile de le dépenser.

· Suivi régulier du compte sur Internet : cela permet d’éviter des agios : par exemple, quand il y a une grosse dépense prévisible et qu’on se rend compte qu’il ne reste plus grand-chose sur le compte. Au court de ces 4 ans, nous n’avons été qu’une seule fois à découvert (à cause d’une mutuelle qui n’avait pas honoré son remboursement à la date prévue).

Au final, cela nous à permis de faire le plus gros de nos économies.

2ème astuce : Utiliser les intérêts

A l’époque, je ne connaissais rien à la bourse, ni à l’immobilier et je pensais comme on m’avait appris que ces domaines étaient trop risqués. Néanmoins, je savais pertinemment que les intérêts des placements pouvaient être très intéressants. Nous avons donc utilisé les méthodes suivantes :

· Livret d’épargne populaire (LEP) : il est en général mieux rémunéré que le livret A (entre 0.5 et 1%de plus). L’argent placé dessus est aussi disponible, les intérêts sont exonérés d’impôts et il a un plafond à 7700 €. La seule condition pour en avoir un est de payer moins de 750 € d’impôts sur le revenu l’année précédente. C’est intéressant car il y a 2 ans de décalage par rapport aux revenus. Bref, nous en avions un chacun et nous les avons gardés trois ans (2 ans parce que nous n’avions pas de revenus en 2003 et 2004 (donc pas d’impôts en 2005 et 2006) et un an de plus, car nous n’avions qu’un seul salaire en 2005 donc moins de 750 € d’impôts en 2006.

· Livret A : ils nous servaient de tampon, pour l’épargne qu’on venait de faire : l’argent était encore disponible en cas de coup dur.

· Plan d’Epargne Logement : ouvert en 2000 à 4.5% pour mon épouse par ses parents. Son plafond était supérieur à 60 000 € et même pas bloqué car le PEL avait plus de 4 ans.

· Le Plan d’Epargne Entreprise (PEE) : ces placements sont normalement bloqués 5 ans. Mais il y a des cas de déblocage anticipés : rupture du contrat de travail, achat de la résidence principale… Dans notre cas, ces deux conditions nous permettaient d’estimer ce placement comme disponible puisque notre but était la résidence principale. L’avantage ? l’abondement. Dans mon premier job, si je plaçais 750 € par an volontairement, l’entreprise mettait 2250 € ! Dans le second, il fallait que je mette 3800 € par an pour récupérer 2850 €. Autant dire que durant ces 4 ans, j’en ai profité à chaque fois.

Au bout des 4 ans, le bilan était le suivant :

1. Abondements PEE : 10 200 €

2. Intérêts PEL : 7 600 €

3. Intérêts Livrets (LEP, LA, LDD) : 3 500 €

20 % des 100 000 € accumulés ne vient pas de nos économies mais des intérêts !

3ème astuce : Penser à vérifier les aides auxquelles on a le droit

En France, il y a un avantage, il y a plein d’aides ! Par contre, on croit toujours que c’est pour les autres.

En emménageant, nous avons eu le droit à une aide au logement de la CAF (APL) de 219 € par mois. Cette aide est conditionnée aux ressources (de l’année d’avant !). Ainsi, nous avons pu bénéficier de cette APL pendant 2 ans et demi. Cela représente tout de même 5500 €, que nous considérions comme étant à épargner.

4ème astuce : Savoir profiter des avantages hors salaire

J’ai déjà évoqué un peu ce sujet avec l’abondement sur le PEE. Il y a beaucoup d’autres astuces :

· Les primes exceptionnelles ont toujours été épargnées (4 000€ sur ces quatre ans)

· Quand nous sommes deux à travailler, il est possible que nous ayons un doublon sur la mutuelle. En effet, les mutuelles sont souvent gratuites pour le reste de la famille du salarié. Nous avons donc résilié la mutuelle de mon épouse (plus chère et moins avantageuse que la mienne). 45 €/mois d’économies. Sur quatre ans, c’est presque 3000 € sans efforts !

· Les repas de midi : j’ai eu dans mes différentes entreprises deux types d’avantages pour le midi : les tickets restaurants et le panier. Dans les 2 cas, je me suis imposé de ne manger au restaurant avec mes collègues qu’une fois par semaine et d’amener une « gamelle » les autres jours. En général, on est aussi avec des collègues qui ne se permettent pas le resto, c’est aussi convivial. Le bilan : 4 jours sur 5, le repas coûte environ 4 €. Pendant 2 ans (dans le TP), j’ai eu chaque jour un panier de 12 €. Bref, 180 jours par an je gagnais 8 € en mangeant ! soit au final… 2600 €.

· Dans le TP (si les métiers y sont durs, les avantages sont certains), j’avais besoin de me déplacer pour des raisons professionnelles. L’entreprise ne fournissait pas de voiture de fonction, mais elle assurait notre voiture personnelle et nous donnait un forfait de 750 €/mois en dédommagement pour les frais. Mes collègues en profitaient pour rouler en Audi et changeaient tous les ans. Personnellement, j’ai acheté une Toyota Aygo à 10 000 €, qui ne consommait rien et qui était finalement assez confortable à l’usage (surtout à 24 ans !). Résultat, pendant 2 ans, elle m’a couté l’équivalent de 600 €/mois (Achat – revente + révisions + essence + pneus). Soit en 2 ans… 3500 € de gain net !

Enfin, une anecdote qui nous a rapporté beaucoup : quand je suis rentré dans le TP, je devais aller faire une formation de 3 mois dans une autre filiale : « promis, vu que tu es marié, tu seras à moins de 150 km avec un aller/retour SNCF en 1ère tout les week-ends » m’a-t-on dit. Sauf que finalement, on m’a envoyé à Pau, à 900 km de chez moi ! Galère en perspective. Heureusement, alors que j’avais un abonnement qui me permettait de ne payer que 50% du prix du billet, les justificatifs SNCF sont au plein tarif. D’autre part, il y avait une aide au logement de 290 €/mois. Pas assez pour se loger, mais je trouve à 30 km de Pau, une personne de la famille qui accepte de m’héberger GRATUITEMENT. Bref, sur 3 mois, la galère prévue s’est transformée en jackpot : 3 000 € de mis de côté.

5ème astuce : La voiture, une dépense qu’il est possible de minimiser

La voiture coûte cher, c’est connu. Mais on la prend souvent comme une dépense contrainte. Pourtant, il y a pleins de façon de diminuer les coûts, nous en avons utilisé plusieurs :

· Je travaillais sur l’agglomération Rouennaise et mon épouse à Evreux. Nous avons choisi un logement très près du travail de mon épouse. Ainsi, elle est allée à l’école à vélo durant ces quatre ans. Le vélo ne demande pas d’assurance, ne consomme pas de carburant et nous a coûté 350 €.

· Nous adoptons tous les deux une conduite économique qui nous fait économiser environ 1L/100km. Soit 5 € par plein.

La voiture perd beaucoup de sa valeur les 1ères années. Nous préférons acheter une voiture neuve et la garder le plus longtemps possible. Notre unique voiture a aujourd’hui 11 ans et fonctionne toujours à merveille. Nous prenons chaque jour de plus comme un bonus.

6ème astuce : Les économies d’énergie

Aujourd’hui, nous avons fait construire une maison basse consommation, il est donc facile de faire des économies d’énergie. A l’époque, nous étions en location dans un bâtiment construit en 1989 mal isolé. Donc difficile de faire des économies d’énergie ? Pas tant que ça !

· Chauffer moins, c’est possible : 19°C dans les pièces à vivre, 16°C dans la chambre. Le confort est le même ! il suffit d’utiliser un pull.

· Le lave linge, le lave vaisselle : ils ne fonctionnent jamais s’ils ne sont pas pleins.

· Le fil à linge ne coûte rien ! … contrairement au sèche-linge.

Bref, au final 30 €/mois d’électricité. 60 pour nos voisins ! Et encore 1500 € de gagnés en 4 ans.

7ème Astuce : Les impôts

Les impôts nous paraissent toujours lourds, mais il existe des niches fiscales. Elles sont critiquées aujourd’hui car c’est un manque à gagner pour l’Etat. Mais pour le contribuable, c’est éventuellement intéressant. Contrairement à une idée reçue, il n’y a pas que des niches fiscales pour les très riches. Voici, celles dont j’ai pu bénéficier :

· Prime pour l’emploi : la première année de travail, on y a le droit

· Frais réels pour les déplacements domicile travail : si le domicile est loin du travail, c’est un peu de travail mais beaucoup d’euros de gagnés.

· Dons aux associations : pour ma part, j’étais membre du bureau d’une association sportive, mes déplacements dans ce cadre rentraient dans la déduction d’impôt des dons aux associations. Le gain sur les 4 ans a été de plus de 1000 €.

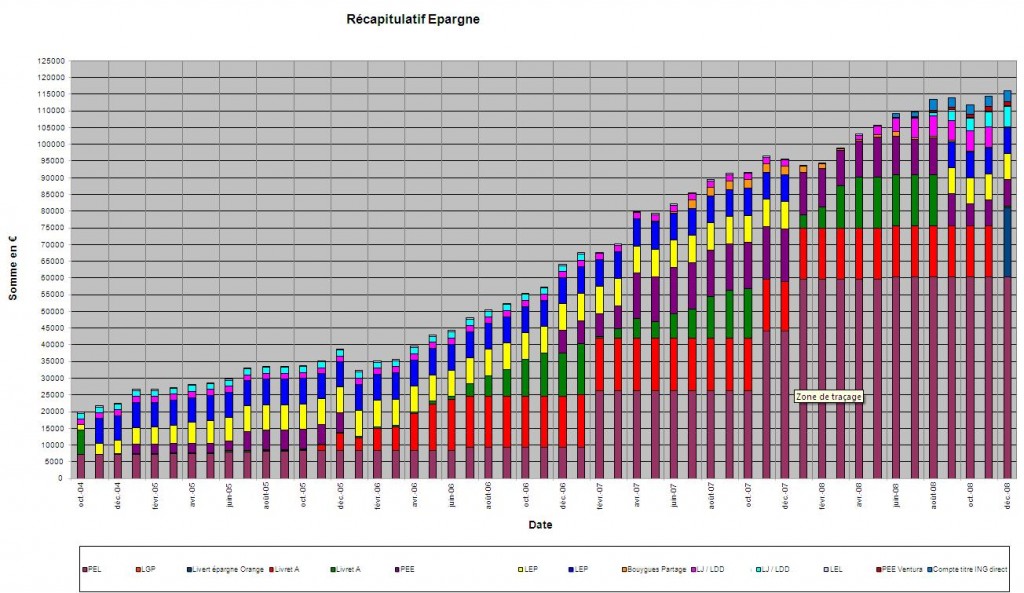

Ça marche ! La preuve en chiffres

Voici le bilan sur le graphique ci-dessous. Si on regarde la provenance de l’épargne accumulée :

· Impôts : 2 000 €

· Economies d’énergies : 1 500 €

· Voiture : 500 €

· Avantages masqués dans le travail : 16 000 €

· CAF : 5 500 €

· Intérêts : 21 000 €

Ainsi, la moitié des 100 000 € est venue d’astuces, l’autre moitié d’une rigueur budgétaire.

Un seul mot : « bravo ». D’avoir déjà su te prendre en main étant jeune (ce qui augure le meilleur pour la suite) et d’avoir une telle rigueur dans ta compta sans être rigoriste. Je prends quelques notes de ces comportements.

Pour les tickets restaurant, je dispose de tickets de 8€ : une salade, un sandwich ou un panini dans le commerce de proximité en bas en coûte 4 avec avoirs possibles, je mange suffisamment, sans trop d’ingrédients (pour la santé c’est mieux) et ça me permet de conserver quand même une bonne moitié du carnet pour les achats en supérette.

Idéalement j’aimerais passer par un système d’AMAP, bien mieux pour la santé, la proximité, mes convictions et le porte-monnaie, mais malheureusement aucune à proximité.

Merci pour cet article, encore une fois.

Aujourd’hui, je suis au tickets resto à 8 €. J’arrive toujours a manger pour moins et mon magasin Biocoop m’en prend 2 à chaque fois.

Sur le suivi des comptes ; aujourd’hui, c’est plus complexe encore, car il y a le remboursement de la maison et la famille s’agrandit avec les nouvelles dépenses qui vont avec. Je penses que j’ai bien fait d’apprendre sur le début, car j’aurais du mal aujourd’hui si les automatismes acquis sur cette période n’étaient pas en place.

Super cet article, comme ça on peut démythifier le fait que s’enrichir soit réservé a une certaine classe 😉

En plus je suis d’accord sur beaucoup de choses !

Pour les tickets restos, je croyais que certains supermarchés les acceptent maintenant. Ce n’est pas le cas ?

Les tickets resto sont de plus en plus acceptés dans les supermarchés dans une certaine limite. En générale, on paye une partie du ticket resto dans notre salaire. La ristourne n’est donc pas énorme, mais comme on dit toujours les petits ruisseaux fon les grandes rivières.

Bonjour,

Si tu t’en tiens à cette rigueur budgétaire, ton avenir financier est en sécurité.

Et bien maintenant il va falloir investir dans l’immobilier et la Bourse 😉

Si seulement l’Etat pouvait gérer les dépenses de cette manière….

Perso, j’ai trouvé une méthode encore plus terrible pour économiser de l’argent.

J’ai chercher et trouver mon logement à 15 minutes à pied de mon travail et nous n’avons qu’une seule voiture dans notre famille.

Alexandre

Bonjour Alexandre,

Comme tu as pu le voir, c’était entre 2004 et 2008. Depuis je n’en suis pas resté là : dès 2008, j’ai investi en bourse (avec les hauts et les bas dus à l’apprentissage (surtout en temps de crise), et aujourd’hui des méthodes stables et éprouvée (j’en parle d’ailleurs dans mon blog).

L’immobilier, si on omet le fait que j’ai fait construire ma RP, cela me trotte dans la tête sérieusement. Les petits nouveaux qui arrivent régulièrement dans la famille depuis 2 ans ainsi que le prêt de la maison, me freinent un peu, mais ça va venir.

J’ai aussi une grosse envie de création d’entreprise dans l’amélioration thermique de l’habitat, il faut que je fasse vite, car le créneau, c’est dans les 6 mois pour se placer.

@Cécile, j’adore aussi ton blog. Mais dis moi, tu es aux US ? Parce que tu me paraît au point sur les ticket resto…

Aux US depuis 4 ans oui, mais avant ça j’avais des tickets resto et je trouvais ça dommage de ne pas pouvoir les utiliser au supermarché. 😉

bonjour

bel article et belle réussite

vraiment une démarche intéressante

@ Quentin

C’est un bel article que tu nous présentes là, je t’en remercie.

Il aborde beaucoup de thèmes sur la manière d’économiser pour atteindre ses objectifs. J’ai beaucoup apprécié.

La réflexion engagée avant chaque décision est intéressante, je pense à la voiture qui peut être une source incroyable d’économies quand on fait attention, aux tickets resto, qui là encore peuvent faire gagner quelques sous.

Le fait de manger à la cantine une fois par semaine (lien social très important), puis le reste du temps, manger sa « gamelle » où à la maison, c’est un gros montant d’économies et de bien-être à la fin du mois.

Personnellement pour manger Bio, nous sommes dans une AMAP. C’est plus économique que les supermarchés bio, et on connaît personnellement les producteurs.

Merci Quentin pour cet article, tu es la bienvenue sur le blog si tu souhaites à nouveau publier.

Félicitations !

D’une part, tu démontres que c’est possible !

D’autre part, tu reassembles en un seul article pas mal d’astuces qu’on peut trouver ici ou là.

Bravo encore !

J’aurais tendance à dire que :

Non seulement, c’est possible, mais en plus ce n’est pas si compliqué !

En effet, si on regarde la stratégie, seuls 50% des 100 000 € viennent d’un « serrage de ceinture », le reste provenant des intérêts et des astuces.

Bref, 50 000 € en 4 ans, c’est 1000 € par mois d’effort d’épargne. ça semble peut être lourds, mais beaucoup de gens consentent à cette effort lorsqu’ils remboursent le prêt de leur résidence principale.

Bien sûr, 1000 €/mois d’épargne + 550 € de loyer, il faut tout de même avoir des revenus suffisants. Effectivement un couple avec des SMIC et des enfants aura du mal à réaliser cet effort.

Par contre, n’importe qui quel que soit ses revenus peut faire l’effort de mettre en place les astuces pour les 30 000 € restants (50 0000 € – les 20 000 € d’intérêts).

Bonjour,

Je suis quelque peu anonyme mais peu importe, j’ai trouvé cet article très intéressant, n’est-ce pas le principal ?

Avec ma femme nous avons également cette rigueur, sauf que les ennuis des derniers mois ont beaucoup détruit le rythme. Tout devrait rentrer dans l’ordre en début d’année (j’espère en tout cas, demande de CIF en cours pour une reconversion en… conducteur de travaux dans le TP).

Pour en revenir au sujet, hélas, malgré notre sérieux, nos revenus ne nous ont jamais permis d’obtenir de telles sommes, même si sur votre article je n’apprends rien, je reste totalement subjugué et admiratif par votre persévérance et votre réussite.

J’ai 32ans et nous sommes toujours locataires, nous vivons en Savoie près de Chambéry et l’immobilier nous semble tout bonnement inabordable. La seule opportunité étant d’acheter un petit appartement 3 pièces, et encore, soit loin du travail, soit avec beaucoup de travaux.

Vous avez néanmoins eu la précocité que je n’ai pas eue. Et pour cela aussi vous avez toute mon admiration.

Jérémy

J’oubliais une chose, j’ai un petit pécule de côté que j’attendais pour mettre en bourse, néanmoins je n’y connais pas grand chose, où puis-je trouver votre article ?

Jérémy

PS: vous dites avoir fait travaillé votre argent avec plus ou moins de réussite, est-ce indiscret d’en savoir plus ? Ou bien est-ce expliqué sur votre article correspondant ?

Bonjour,

@Jérémy,

Au niveau de l’accumulation, il est vrai que la précocité permet d’amplifier considérablement les sommes. Surtout qu’à 22 ans, on n’a besoin de rien pour vivre ! Après, quand les enfants arrivent, c’est une autre histoire (je le ressent actuellement).

Pour la bourse, j’ai connu des hauts et des bas, j’en retire aujourd’hui quelques enseignement. Il faut apprendre, ensuite, il y a des techniques très simples pour minimiser les risques. J’ai publié 5 articles sur le sujet. N’hésite pas non plus à m’en parler en privé.

A+

Quentin

Félicitations à vous,

Sachez que je pratique personnellement peu ou prou la même technique que vous décrivez (la tenue exacte des comptes sur un tableur à l’euro près afin de dégager une épargne maximale mensuelle, laquelle se thésaurise naturellement avec le fruit des intérêts composés annuels étant à mon sens la manière la plus sûre et fiable pour s’enrichir – même s’il faut se fixer une limite et un objectif comme vous l’avez d’ailleurs très bien fait, car sinon on perd sa vie à la gagner et en plus personne n’a jamais apporté son butin dans l’au-delà, ça se saurait…).

Mais un doute subsiste quand même en moi.

A regarder vos chiffres disponibles sur votre graphique vous avez commencé avec 20 000 € en octobre 2004 pour terminer en décembre 2008 avec approximativement 115 000 € au bout du compte : il en découle que vous avez « réalisé » + 95 000 € en 50 mois, soit + 1900 € mensuel en moyenne….. et donc nécessairement parfois plus, (comme toutes les moyennes….). Or sachant que vous n’avez utilisé visiblement ni l’immobilier, ni la bourse ni l’assurance vie à cette époque (mais les seuls produits d’épargne réglementés grand public), que vous avez très probablement été assujettis aux impôts et taxes de base ( IR, TEOM, TH, redevance TV…et TVA quotidienne!!!), que parfois il n’y avait qu’un seul salaire dans votre foyer représentatif de la classe moyenne (à laquelle je tente également d’appartenir encore, j’y arriverai…), que vous avez à raison réussi à continuer à vous faire plaisir dans la vie….j’ai nécessairement du mal à comprendre ce formidable résultat tel que vous le présentez à moins d’avoir un bon vieux tableau mensuel exhaustif recette/ dépense de cette période sous les yeux, en bon cartésien rationnel que je suis.

En tout cas si cela est véridique, je suis preneur (les mêmes causes ayant les mêmes effets…et je ne suis même pas Auvergnat mais Breton 😉 ). Pour tout dire cadre célibataire, locataire en appartement en province, allant quotidiennement à pieds au travail et rentrant manger le midi chez soi. Je roule aussi dans une voiture d’occasion de 10 ans à moindre frais, je ne prends que des douches, je n’ai pas d’abonnements inutiles, je ne suis pas une fashion victim et je fais mes courses alimentaires en Hard discount ( c’est grave docteur ?????).

?????).

Bon vent à vous.

Sébastien

7600€ d’interet sur le PEL en 4 ans… Ca fait 168 000€ de déposés sur le PEL en 4 ans et donc 3500€ par mois…

J’ai du rater une étape.

Je trouve cet article super intéressant et bien structuré. C’est vraiment un plan sur le moyen et long terme que je trouve très bien réalisé. Bravo ! Gérer son patrimoine n’est pas simple et je pense en effet que le secret c’est d’épargner (même peu) mais de manière régulière. Après quelque soit la dépense, on a toujours l’impression que ce sont des dépenses utiles !! J’habitais Lyon, le niveau de vie est assez élevé mais depuis que nous avons déménagé en banlieue lyonnaise, nous gérons mieux nos épargnes et donc notre patrimoine.

100k euros, c’est également le résultat de 650 euros par mois placé à 5% pendant 10 ans…

Résultats vraiment impressionnants surtout sur la période glissante octobre 2006 / octobre 2007 pendant laquelle vous avez fait +35k€ ! Peut-on avoir des détails sur les grands postes (logement, alimentation, charges/énergie, assurances, transport, impôts, loisirs) pour mieux comprendre ?

En tout cas bravo à vous !!

PS : petite curiosité, où en êtes-vous maintenant ? des résultats en locatif et en bourse ?