Voici un petit tour d’horizon de mon PEA depuis le début de l’année 2016. Comme vous le savez, j’essaye le plus régulièrement possible de faire un point sur l’évolution de mon portefeuille, et ce, avec le plus de transparence possible.

Depuis le 01 janvier 2016, le Cac 40 affiche une performance négative de 2,07 %. Dans un environnement particulièrement volatile, ce n’est pas forcément simple de faire de la performance.

Le Dow Jones Industrial Average, quant à lui, affiche une performance positive de 3,64 %.

Le plus drôle quand on voit ces données, c’est que tout le monde ou presque conseil d’investir sur les actions européennes, et c’est pourtant le marché américain qui tire depuis le début de l’année, son épingle du jeu.

Comme quoi, il est bien difficile, j’ai même envie de dire « impossible » d’anticiper le parcours d’une action, ou d’un panier d’actions. Il n’y a vraiment que sur le long terme que l’on peut espérer, voire « anticiper » une évolution positive du marché. Personnellement, c’est ce que je décide d’entrevoir.

Quelle est la performance de mon PEA depuis le 01 janvier 2016 ?

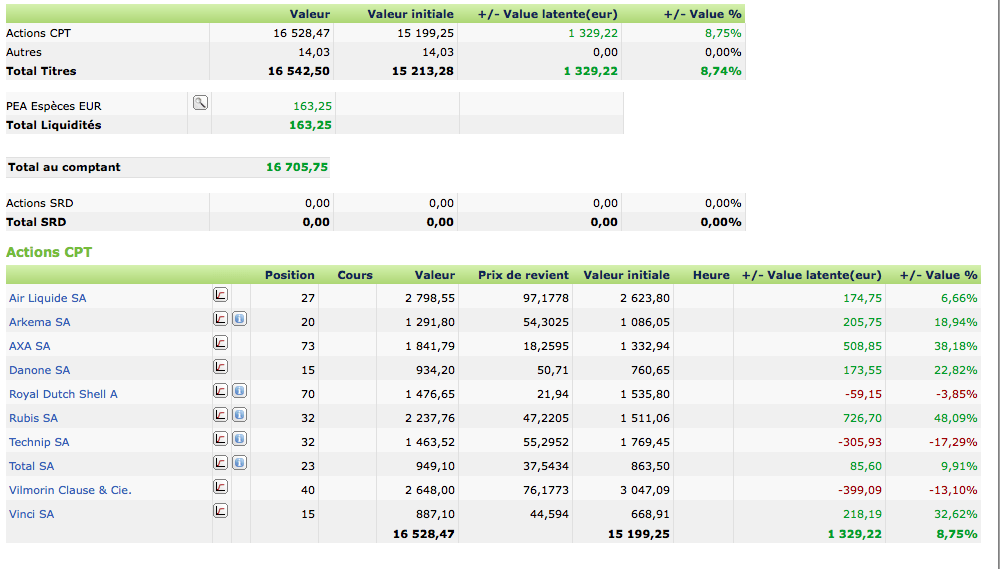

Voici mon Pea au 01 janvier 2016 :

Mon portefeuille totalisait 16 705,75 €, depuis cette date, je n’ai pas investi un seul euro supplémentaire sur mon PEA. Tous mes nouveaux investissements se sont portés sur mon compte-titre.

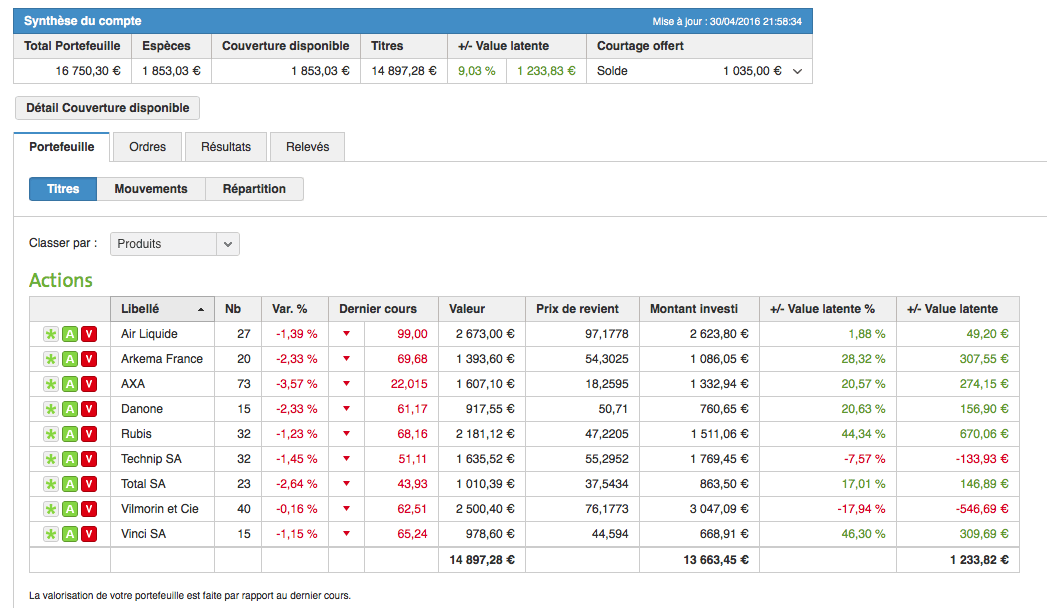

Voici mon Pea au 01 mai 2016 :

Mon Pea totalise un montant de 16 750,30 €, soit une performance légèrement positive de 0,26 %.

Mon portefeuille se compose de 9 valeurs, Air liquide, Arkema, Axa, Danone, Rubis, Technip, Total, Vilmorin et Vinci. J’ai vendu Royal Dutch Shell avec une légère plus value d’environ 6 %. Cette vente intervient à un moment où le marché, a depuis sa forte chute de janvier, connu un rebond très important.

Je souhaite retrouver des liquidités…

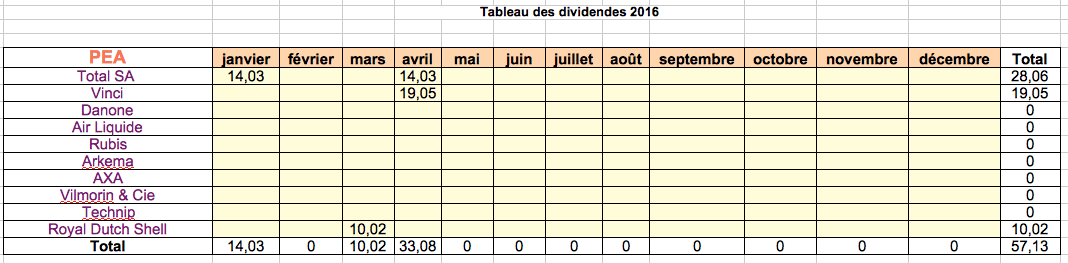

Les dividendes perçus sur la période :

J’attache beaucoup d’importance aux sociétés qui souhaitent rémunérer l’actionnaire pour compenser la prise de risque. Le dividende est ce revenu.

Depuis le début de l’année, j’ai donc touché 57,13 € de dividendes, cela concerne comme vous pouvez le voir, la société Total avec 28,06 €, Royal Dutch Shell avec un dividende de 10,02 € et une action en plus et Vinci avec un montant de 19,05 €.

Les mois de mai et juin, sont ceux où les sociétés versent le plus de dividende. Ce sera pour le reporting suivant.

Quelles perspectives pour les mois à venir ?

Dans le contexte actuel, il est très difficile de gérer son portefeuille. Je dois bien l’avouer, je suis un peu déstabilisé.

Que faire alors dans des périodes de doutes :

- Reprendre sa stratégie et avoir une vision sur le long terme, me semble être la solution. Ma stratégie est de sélectionner des sociétés au dividende plutôt croissant, c’est le cas pour les quelques valeurs que je possède.

- La volatilité est aujourd’hui importante, je me pose légitimement la question de mettre à l’abri une partie de mes quelques plus-values pour revenir sur le marché dans une période plus propice et ainsi acheter plus d’actions de ces mêmes sociétés que j’ai sélectionné.

Et vous, quelle est votre stratégie pour les mois à venir ? Comment se comporte votre portefeuille ? Quelles sont les valeurs que vous privilégiez pour les mois à venir, peut-être des pétrolières, des financières ?

Ces derniers mois m’ont été particulièrement profitables, comme tu le sais j’ai pris il y a quelques temps la decision de vider les PEA (sans oublier néanmoins d’en ouvrir de nouveaux, qui resteront sans doute en « sommeil »durant quelques années…) , et de remanier entièrement le portefeuille, en n’utilisant que le CTO, ce que j’ai fait, en surponderant particulièrement les foncières canadiennes, que je jugeais particulièrement intéressantes. ..

Ce fut le cas : depuis le debut de l’année, le portefeuille familial doit bien avoir pris 40%, ce qui est sympa, mais de peu d’importance, vu l’horizon de placement.

Le plus important va être maintenant d’ameliorer la diversification, et baisser la volatilité.

Ce qui est vraiment « cool » désormais, c’est le niveau de rente versée qui a grimpé de façon considerable, l’effet « boule de neige »qui commence a se faire sentir, et le fait de savoir que les dividendes peuvent être consommés à tous moments.

@ Yoshi

Tu as eu un excellent timing sur les foncières canadiennes et sur leur dividende mensuel (quel bonheur). D’ailleurs, il n’est certainement pas trop tard pour y investir. Cominar, me semble intéressante…

Perso, j’ai mis en place mon compte-titre récemment, avec pour foncière (américaine), HCP,

une « aristocrat dividend ». Je commence avec peu de lignes (actuellement 6) et tous les mois je me renforce sur la valeur qui a le moins performé, ce qui augmente la rentabilité du dividende.

Mon CTO s’oriente réellement vers une stratégie passive avec des sociétés de grande taille « Blue Chips » versant un dividende régulier et croissant. Ces sociétés ont un avantage concurrentiel très fort (mais tu le sais déjà) .

L’avantage aux US, c’est que de très nombreuses sociétés versent un dividende trimestriel. C’est cool de voir tous les trimestres des petites sommes tombés dans son portefeuille.

Cela fait bientôt 4 ans que j’ai ouvert mon PEA, puis seulement quelques mois pour mon CT, mais c’est réellement une nouvelle aventure qui commence. Mon épargne mensuelle me permet d’accumuler du patrimoine et de lisser mes positions dans le temps.

Yoshi, par curiosité, combien gères-tu de lignes dans ton CTO ? As-tu abandonné l’idée d’acheter des SCPI à crédit ?

Au plaisir,

Arnaud

Bonjour Arnaud,

J’ai une douzaine de lignes, mais une très forte pondération sur 3 foncières (Dream office tout particulièrement, puis dream global et Cominar…), ce qui m’a réussi, mais je compte limiter petit à petit cette concentration trop forte à mon goût, au fur et a mesure que leur décote se résorbera.

pour le nombre de lignes « ideal », je pense qu’il faut trouver un juste équilibre entre la taille des lignes, et leur nombre (trop petites et trop nombreuses=trop de frais, trop grosses et/ou trop peu nombreuses=trop de concentration du risque).

En gros si je devais édicter une « regle » ce serait:

12 lignes minimum, 30 lignes maximum, plus ou moins équiponderées et minimum 1000/1200 € par lignes (pour un portefeuille plus petit, un tracker monde me semble plus adapté)

Pour les SCPI, je reste en « veille » pour le moment, je voudrais ajouter un peu de levier a mon patrimoine financier, mais je ne suis pas encore décidé…

À terme, je pense m’orienter sur une allocation du type

10% disponibilités (livrets, fonds euros..)

90% actions (en m’orientant vers quelque chose comme 1/3 aristocrates U.S ou assimilés, 1/3 aristocrates européens, 1/3 REITs)

XX% immobilier à crédit (non , non, pas d’erreur:crédit, donc plus de 100%!):résidence principale, SCPI… (l’immobilier locatif en direct serait sans doute une solution intéressante mais ne me convient pas, encore moins s’ il est géré par un tiers!)

Une fois le crédit fini, l’immobilier n’a à mes yeux plus vraiment d’intérêt, et il devra être arbitré pour en revenir à l’allocation 90/10.

Bon week-end!

Bonjour, question de néophyte!

Sachant que lors du versement des dividendes, l’action diminue en valeur d’autant que le montant des dividendes, quel est l’intérêt d’une stratégie basée dessus, puisqu’au final les dividendes ne sont pas un gain au proprement parlé (pourrait-on les assimiler à une vente partielle de l’action)?

Merci

Bonjour Julien,

Un néophyte éclairé, en tout cas!

Oui, un dividende peut tout à fait être considéré comme une vente d’actions, et peut même être un frein à la croissance du capital.

Mais on peut lui trouver de nombreux avantages:dans une strategie de recherche de rente, il permet de récupérer des liquidités avec régularité, sans avoir à subir de frais de transactions, et sans avoir à se poser la question de savoir quelle fraction du capital vendre sans que cela impacte significativement le portefeuille, et donc sa capacité à générer de futurs « revenus » de façon pérenne.

Bien sur, tous les titres a dividendes ne se valent pas, et il faut fuir les sociétés qui reversent aux actionnaires de l’argent qui serait bien mieux dans leurs caisses : le dividende doit etre un excedent, que l’entreprise ne pense pas être capable de reinvestir de façon optimale, et préfère rendre à ses actionnaires plutôt que de le gâcher!

Dans l’ideal, il faudrait ne chercher ni les dividendes (et se fermer les portes de titres capitalisants interessants), ni l’absence de dividendes (et se priver d’investir sur certains secteurs ou ils sont forcément présents)

Mais l’aspect plus ou moins distribuant/capitalisant du portefeuille pourra être « réglé » suivant les besoins et objectifs patrimoniaux:

Pour un besoin de revenus complémentaires,voire alternatifs dans le cadre du PEA bien sûr, mais pourquoi pas sur compte titres jusqu’à un TMI de 14% avec ou sans l’abattement de 40%, voire 30% tant que les 40% d’abattement s’ appliquent, les titres versant des dividendes pourront être surpondérés.

Pour les plus gros TMI, qui auront plutôt a coeur de réduire les revenus taxables :

dividendes ou non, le PEA est a privilégier, puis l’accent sera plutôt mis sur des titres capitalisants sur le compte titres, avec detention longue, pour eviter d’être lourdement taxé sur des revenus inutiles, et bénéficier des abattements pour durée de detention.

Merci pour ce complément Yoshi, ça conforte mon avis sur la question mais ne me rassure pas quant au choix des actions à prendre…

Je ne suis pas fortement imposé actuellement et souhaite débuter avec mon PEA fraîchement ouvert chez Boursorama, mais pour l’instant je n’ai pas encore franchi le pas des premières actions, étant mitigé selon les sites/blogs qui conseillent des trackers ou des actions, du PEA ou du compte titre… pas facile 🙂

Le bourse vision dividende est à voir au long terme bien sur, mais quand on voit les rendements actuels d’Arnaud, ça ne rassure pas plus que ça, mais c’est la réalité 🙂

En attendant je ne compte pas continuer à investir sur livret A/PEL/AV donc il faudra se lancer bientôt !

Julien

Bonjour Julien,

Je vais si tu le permets, te donner un « conseil » (ce que je n’aime pas trop faire,car »les conseilleurs ne sont pas les payeurs! ».Donc je t’invites bien sûr à mettre mes dires en doute, et a prendre TES decisions en toute connaissance de cause….car il s’ agit bien de TON argent!)

Premièrement les livrets ont leur utilité, peu importe la faible rentabilité du livret A, du LDD…le but de ces produits est de proteger tes liquidités à court terme de l’inflation, et d’être disponibles à tout moment.

Je dirais donc que même si les remplir « au taquet » n’est pas forcement des plus utile, avoir au moins 2 ou 3 mois de salaire en permanence pour faire face aux aléas du quotidien est primordial.

pour les fonds euro d’assurance vie, ils sont utiles pour abriter des liquidités à moyen/long terme.Je pense qu’avant de vouloir mettre un sous en bourse, avoir entre 6 mois et 1 an sur un bon fonds euros à faibles frais de gestion et sans frais d’entrée est également primordial.

Ensuite, les actions…si tu ne penses pas avoir de compétences particulières, un tracker sur le msci world me semble le meilleur choix, rien ne t’empecheras par la suite de chercher à affiner tout ça en constituant un portefeuille de differents trackers, ou un portefeuille de titres vifs par la suite si tu en as envie (les performances ne seront pas forcément meilleures!).au sein d’un PEA, les arbitrages se feront sans incidence fiscale.

Ne surestime pas ton appétence pour le risque:mieux vaut décider de n’avoir que 25% d’exposition aux actions dans le portefeuille, et être capable de s’ y tenir qu’il pleuve, qu’il neige, ou que les marchés chutent de 50%, que d’avoir 90 % d’actions en portefeuille et de tout bazarder à la première chute, car oui, la part actions de ton portefeuille chutera à un moment ou un autre, tiens le toi pour dit!! Tu verras une chute vertigineuse de ces dernières, tu n’entendras parler aux infos que de la crise économique sans précédent, tu liras dans la presse que cette fois c’est différent, bref, la fin du monde….

Mais en étant investi dans un tracker suivant un indice mondial largement diversifié, et en te tenant scrupuleusement a l’allocation définie a l’origine, tu auras renforcé mécaniquement au plus fort de la tempête, les éventuelles faillites d’entreprises auront peu d’impact sur ton portefeuille:en effet non seulement la large diversification te protège, mais également le fait que chaque titre qui est sorti d’un indice est remplacé par un nouveau.

En cas de chute permanente d’un pays en particulier, même d’importance majeure dans l’indice, une autre zone géographique prendra le relais, et le tracker en sera le reflet fidèle. ..

…puis reviendront les beaux jours, et le portefeuille géré avec discipline se relevera tel un phénix!

Mais surtout je le rappelle:mes propos sont a prendre avec des pincettes! A chaqu’un de faire ses choix! Je n’ai aucune légitimité pour donner un quelconque « conseil »!!

Bonjour Yoshi et merci pour ton avis (et non conseil comme tu l’indique, mais peu importe, chaque pierre de la connaissance permet de créer son propre édifice).

Niveau livrets, PEL et AV j’ai mis ce qu’il faut (ce que je considère comme suffisant 😉 ) c’est pour ça que je m’intéresse à l’immobilier pour investir ce que je n’ai pas, et la bourse pour investir ce que j’ai !

Pour les actions sous PEA, au début je penchais vers un OPCVM mais j’ai lu de mauvais avis sur ce système (?) qui dépend bien évidemment de la société gérant les actions derrière l’organisme… Mais selon les classements, certains peuvent bien rapporter (+ de 10%)

Merci pour les précisions sur le système de tracker, le principe a l’air un peu plus sûr car il se base sur les variations du marché , tu parlais de celui-ci là par exemple ? :

http://www.boursorama.com/cours.phtml?symbole=1z4QAF

Pour la bourse je compte bien rester dans les règles que je me fixerai :

– ne pas investir sur des entreprises dans lesquelles je ne crois pas

– une fois en ma possession, ne pas vendre selon les fluctuations du marché

– être patient

Si tu as un avis sur OPCVM pour m’éclaircir 🙂

D’ailleurs le lien que j’ai indiqué c’est étrange, il n’y a aucun dividende indiqué…

Et bien…je ne connaissais pas cet ETF!

Mais en tout cas, 0, 19% de frais courants sur du world eligible PEA ca me semble pas mal du tout…

Seul bemol:

Il cote sur le Xetra, place allemande ou les frais de transactions sont de memoire plutôt « costauds »!

J’avais plutôt celui-ci en tête: FR0011869353 , de Lyxor (société générale), eligible PEA, cotant sur euronext paris, mais un peu plus chargé en frais de gestion (mais toujours bien moins que la plupart des FCP et SICAV classiques qui en plus ne permettent pas une exposition « monde » sur PEA)

Au debut, multiplier les lignes est a proscrire, car contre-productifs, une fois que l’encours du portefeuille sera plus consequent, tu pourras par exemple séparer les ETFs par zone géographique pour réduire les frais de gestion (mais avec un portefeuille trop petit, cet avantage sera reduit a néant a cause des coûts de transaction)

Ou encore préférer un portefeuille de titres en direct, géré de façon plus ou moins active, suivant le style de gestion qui te conviendras le mieux!

Ou enfin, tu pourras également decider que le mieux est souvent l’ennemi du bien, et te contenter de continuer a investir sur le MSCI World, sachant que battre un tel indice a long terme est très difficile (bien sûr, tu pourras tjrs trouver quelqu’un pour te dire le contraire, mais « battre les indices » ne doit pas se faire qu’en terme de performances pures, mais en terme de performance obtenues pour un niveau de risque pris:ces 20 dernières années l’actionnaire apple a gagné bien plus d’argent que l’investisseur « global », mais lequel avait le plus de chances de réussite? Celui investit sur un titre d’une seule entreprise,a l’epoque en difficultés, oeuvrant de plus dans un secteur ultra concurentiel, cyclique, et ou un bouleversement technologique peut reduire une « star » de la high tech au statut de dinosaure dépassé, ou celui investit dans plusieurs centaines de societes composant le marché boursier mondial, dans son ensemble?)

Pour la non distribution de dividendes d’un tracker répliquant le MSCI World dans un PEA, elle est normale:ils sont capitalisés!

Merci pour toutes ces infos 🙂

Bonjour,

Arnaud, quel est ton pointe de vue sur Air Liquide qui est en énorme chute depuis le rachat de AirGas?

Après t’être renseigné, continue-tu de faire confiance et as-tu donc profité de la baisse pour consolider, ou as-tu vendu?

Merci pour ton avis (je serais tenté d’investir dessus vu son niveau actuel car je suis plutôt confiant dans leur stratégie personnellement)

@ Julien

Air Liquide, après sa chute est une action à renforcer, c’est ce que j’ai d’ailleurs fait.

Bonne analyse