Cet article vous est proposé par Olivier de

Budgetimi, un blog pour celles et ceux qui veulent enfin faire la paix avec leur argent. Pas de jargon, pas de rêve de richesse, juste des conseils concrets pour retrouver un peu de souffle à la fin du mois. Parce que gérer son argent, ça s’apprend et ça peut même devenir simple.

Penser à l’avenir devrait vous inquiéter.

Je parle de votre retraite.

Si quelqu’un m’avait dit à 20 ans que le jour de ma retraite, je devrais vivre avec 40 % de revenu en moins, j’aurais souri en pensant : “Oh, c’est loin, j’ai le temps…”.

Elle fond comme neige au soleil, une vraie peau de chagrin. Et je suis pourtant une personne qui voit le verre à moitié plein.

Inquiétez-vous de ce qui va se passer dans 20 ans.

Votre seule option : que l’on vous autorise à enfin prendre votre retraite à 70 ans avec une pension de plus en plus faible.

Le jour où vous partirez à la retraite, on vous dira :

“Désormais vous devrez remplir ce caddie de courses… avec 60 % de ce que vous aviez avant.”

Le caddie est moins rempli. Mais la faim, elle, reste la même.

Vous gagnez aujourd’hui 2 000 €.

Le jour de votre retraite ? Ce sera probablement 1 200 €. Il faudra continuer à vivre comme avant, mais avec 800 € de moins.

Demain, votre patron vous annonce qu’à partir du mois prochain, vous travaillerez toujours autant, mais avec 800 € en moins.

Vous feriez quoi ?

J’aurais aimé que l’on me dise à mes 20 ans tout cela.

De me préparer pour l’avenir.

On croit qu’on a le temps.

Faux.

On a toujours des imprévus, des galères, des factures.

Vous avez la tête dans le guidon de la vie quotidienne.

Vous ne pensez pas à votre retraite.

Vous n’avez pas le temps d’y penser.

Vous ne voulez pas y penser.

C’est normal.

Dans ma vingtaine d’années, je n’y pensais pas non plus car on ne me l’avait pas dit et on ne vous a rien expliqué non plus. Classique.

Travaille bien à l’école, trouve un CDI et tout ira bien pour le reste de ta vie.

La vérité fait parfois mal, mais ce temps-là est révolu.

Pourtant c’est la triste réalité.

Les années défilent.

Je vois autour de moi ma famille, des proches, qui font leurs courses en comptant chaque centime.

Des choix difficiles chaque semaine… et cette peur sourde : “Est-ce que j’aurai assez pour vivre dignement demain ?”

Le problème, c’est qu’on ne nous prépare pas à ça. Ni à l’école, ni ailleurs.

On commence à peine à toucher un salaire qu’on pense déjà aux vacances, à la voiture, au loyer. Et la retraite ? Un mot lointain, abstrait, qu’on préfère éviter.

Sans ces 5 leçons, je n’aurai jamais connu mon compte en négatif en fin de mois (même dès le 15 du mois…), les prêts consommation à un taux plus haut que la tour Eiffel et mon épargne proche du zéro absolu.

Vous connaissez tout cela ? Je parie que oui. Comme malheureusement la grande majorité des Français.

Pourquoi vous devez suivre ces 5

vérités à encaisser

?

Vous êtes sur un blog de finances personnelles et vous lisez cet article.

Vous avez donc conscience qu’il y a un problème quelque part. Vous avez déjà fait un grand pas en avant.

Vous ne voulez pas survivre, ni être multimillionnaire mais juste vivre et ne pas avoir d’ulcère en pensant à la retraite.

Vous n’êtes pas idiot, vous savez qu’il ne faut pas croire ces influenceurs, vous vendant de l’investissement sur des cryptos exotiques ou des sites domiciliés à Dubaï.

Ils s’en moquent de vous, ils veulent juste leurs commissions.

Si je pose la question au hasard dans la rue :” pourquoi n’arrivez-vous pas à finir le mois dans le vert ?”

On va me répondre le plus souvent : ”Je ne gagne pas assez d’argent”

Non.

La vérité c’est qu’ils n’ont pas mis en place un budget. Un budget simple suffit pourtant..

Sans budget, vous ne pourrez pas respirer, vivre simplement votre vie sans avoir peur du lendemain.

Sans budget, vous n’arriverez pas à vous endormir sur vos 2 oreilles.

Sans budget, lorsque la retraite sonnera et que vous verrez votre petite pension sur le compte, vous vous mordrez les doigts.

Vous pourrez dire comme certains, très souvent la famille (coucou tata Annette), il n’est plus possible de s’en sortir à cause de la crise, que les prix augmentent, que l’inflation tutoie les sommets de l’Himalaya.

Cela serait se mentir.

En appliquant ces 5 leçons, c’est du travail c’est vrai, mais vous commencerez déjà à vous sentir mieux.

Leçon 1 : Savoir combien on dépense, c’est déjà avoir du pouvoir

Vous devez être en contrôle de votre argent et non l’inverse.

Vous n’êtes pas mauvais avec l’argent.

Vous êtes dans le flou.

Le flou coûte.

La clarté paye. Je suis un fervent défenseur du budget.

Tout démarre de là.

Je vois le pourcentage de Français faisant appel au crédit à la consommation et que cela progresse.

L’argent gère notre vie.

C’est pourtant l’argent qui doit être à votre service pour vos projets, votre envie d’indépendance ou se sentir en sécurité pour l’avenir, pour votre retraite.

27% des français ont un crédit à la consommation en 2025, avec un taux d’emprunt moyen à 6,7% pour un montant moyen de 15 000€.

Les pourcentages, sans euros, éclairent mal. Ils brouillent votre lecture de l’argent.

On va prendre cette situation :

Vous invitez quatre amis chez vous un samedi soir.

Vous discutez autour de la table, tout le monde rigole…

Mais statistiquement, l’un d’entre eux a un crédit à rembourser.

Un crédit moyen de 15 000 €.

Sur 5 ans, c’est 2 700 € qui partent… juste en intérêts.

Et le plus fou, c’est que si vous étendez ce dîner à un quartier entier,

Vous verrez qu’un foyer sur quatre vit la même chose.

Pour ne pas finir au pied du mur et tomber dans le crédit conso (que je considère comme une vraie arnaque), structurez votre budget et sachez où vous allez.

Comment faire un budget simple ?

Ce n’est pas une règle universelle qui fonctionne pour tout le monde.

Partez d’une règle de base, pas d’un dogme : la 50/30/20.

Décomposez votre mois en trois blocs. Le total doit faire 100 %.

Si vous dépassez, vous vivez au-delà de vos moyens : on ajuste d’abord les variables, on renégocie un fixe… avant d’envisager un crédit à la consommation.

Et c’est surtout qu’il faut éviter à tout prix. Des frais et des taux d’intérêts aussi raides qu’un café serré le matin à 7H avant de partir au boulot : ça réveille mais ça pique !

- Le 50 vaut pour les 50% de votre budget mensuel pour tous vos frais fixes. Loyer, l’eau, l’électricité, remboursement crédit, courses alimentaires, assurances et frais.

Ces frais ne peuvent pas être supprimés, chaque mois, ils sont débités de votre compte.

- Le 30 % vaut pour les choses que vous pourriez vous passer, qui vous font plaisir mais pas indispensables. Voyage, restaurant, concert, billet pour aller voir un match de foot, abonnement à la salle de sport… Vous voyez, vous profitez de la vie.

- Le 20 % sont vos revenus pour rembourser vos dettes et épargner puis investir.. Commencez toujours par vous sécuriser dans un livret qui fait jeu égal avec l’inflation. Sinon vous perdez de l’argent au fil des ans.

Le 20% a été le plus dur pour moi, surtout quand on est jeune. On a nos premiers salaires, on se fait plaisir.

Avec mon premier salaire de 1130€, je m’étais acheté une télé, une XBOX et quelques jeux ( Red Dead Redemption) le même mois.

Erreur de jeunesse, j’aurais dû utiliser la règle des 50/30/20 et ne pas acheter tout le même mois.

Si on m’avait dit à 20 ans : “30% max en loisir par mois”, j’aurai acheté ma télé en septembre, la XBOX avec un jeu en octobre et le reste en novembre puis décembre.

Surtout qu’un an après, je vendais ma XBOX (pas le temps d’y jouer).

J’ai perdu 100€ en la vendant, mais c’est une autre histoire…

Cette règle n’est pas figée, certains préféreront un 60/30/10 ou un 40/50/10. C’est selon vos choix de vie et de votre situation.

Le plus important est de mettre en place une règle.

Ce que vous mesurez, vous le maîtrisez. Ce que vous ignorez, vous le subissez.

Vous serez en contrôle de votre argent.

Leçon 2 : Un gros salaire n’a jamais fait un bon budget

Le salaire séduit ; le budget décide. Sans limites, chaque augmentation engraisse les habitudes et on finit dans le rouge..

À 20 ans, et même à 30, je pensais qu’un bon salaire réglerait tout.

2 500–3 000 € et je serais tranquille.

Faux.

Un bon salaire, c’est la baignoire de ma fille : plus je la remplis, plus il y a d’éclaboussures par terre.

Le volume augmente… les flaques aussi.

Traduction : sans cadre, chaque euros en plus, nourrit vos habitudes. Elles s’étendent jusqu’à tout prendre.

Ce qui protège, ce n’est pas le montant. C’est le cadre.

Retour à la leçon 1 : 50/30/20 (ou 60/30/10 selon votre réalité).

Fixez les digues avant d’ouvrir le robinet.

Gagner plus ne vous protège pas… si vous ne gérez pas.

Le problème quand le salaire grimpe ?

On se dit : “Je gagne plus, je peux me faire plus plaisir.”

Les restos s’enchaînent, les abonnements s’empilent — Disney+ que vous n’avez pas ouvert depuis trois mois — les sorties se multiplient.

Sans plan, les dépenses s’étirent au rythme du revenu.

L’épargne stagne.

Puis recule.

Puis disparaît.

Cela me rappelle mes ex-beaux-parents.

Adorables. Généreux.

Mais la gestion, ce n’était pas leur truc.

Malgré un bon salaire à la maison, autour du salaire médian français (~2 100 €).

Pas un “petit salaire”, loin de là.

Et pourtant, la même scène chaque mois : au milieu, le compte criait famine.

J’étais encore jeune, je n’avais pas appris à gérer mon argent mais aujourd’hui, je leur donnerais ces 4 conseils simples.

- Se payer en premier (J+1).

Virement automatique le lendemain du salaire vers votre fonds d’urgence. Visez 10 % (plus si possible). Commencez à 2–5 % si c’est serré, mais rendez-le non négociable. - Loisirs cadrés.

Fixez une enveloppe mensuelle “plaisirs” et arrêtez quand elle est vide.

On profite sans culpabiliser, on évite les dérapages. - Abonnements au régime.

Quand je voyais qu’ils payaient 54,99€ leur box Free par mois. A moins de 25€, ils pouvaient avoir la même chose ailleurs. Petit calcul, cela fait près de 360€ par an. C’est énorme ! - Anti-impulsion : règle des 24 h.

Tout achat non essentiel attend un jour.

Attendre 24H avant tout achat non essentiel.Sinon, on passe. La nuit fait le tri. On relativise et on se dit le lendemain : “Ca peut attendre tout compte fait”.

Ces quatre gestes tiennent un budget à flot, même avec un revenu correct : un peu d’automatisme, des fuites colmatées, et moins d’achats réflexes.

Leçon 3 : Un budget n’est pas une prison

A 20 ans (et même bien plus loin dans mes souvenirs), je voyais toujours mes parents se prendre la tête pour faire les comptes et établir le budget le dernier dimanche après-midi du mois.

J’ai entendu pas mal de noms d’oiseaux dans l’appartement.

Rien que de penser au mot “Budget” me donnait des boutons.

Mais mes parents avaient totalement raison de faire cela. Prendre 1 à 2 heures par mois, créer une routine, savoir où va leur argent et planifier le budget mensuel.

Ils avaient compris.

Ils ne voulaient pas vivre à crédit comme un quart des Français.

J’ai passé des années sans budget.

Je pensais être libre.

Sorties quand je voulais. Restos. Gadgets inutiles.

Amazon, un de mes meilleurs amis.

- Vous dites oui à tout le monde, mais vous vous endettez pour suivre le rythme.

- Vous stressez chaque fois au passage en caisse lorsque vous voyez le message “Author en cours”.

- Vous repoussez les vrais projets (voyage de rêve, appart) car vous n’avez jamais d’épargne.

Si vous vous reconnaissez, ce n’est pas un défaut.

On n’a pas envie de compter. On n’a pas envie d’être le con qui dit tout le temps non.

J’ai appris plus tard qu’un budget ne dit pas non à tout.

Il dit oui… au bon moment.

C’était comme marcher sans plan dans un labyrinthe :

- On croit avancer,

- On se cogne contre des murs,

- On revient toujours au point de départ.

Un budget, c’est juste un plan.

Comment créer un budget qui libère (et pas qui enferme) ?

Soyons concrets.

En 4 étapes simples, précises, tenables.

Je me répète, et c’est volontaire : mais c’est non négociable.

Étape 1 – Faites la photo de votre compte courant (30 jours).

Pas seulement à la louche, mais avoir une vision précise de ses chiffres. Lister vos revenus, vos dépenses fixes et vos dépenses variables. On en revient à la leçon 1

Étape 2 – Fixez vous une règle.

La règle des 50/30/20. Si vous n’y arrivez pas les premiers mois. Pas grave. On en revient à la leçon 2.

Vous vous êtes fixé une règle et c’est déjà un très grand pas.

Vous faites mieux que la majorité des Français.

Étape 3 – Automatisez vos virements.

Virement automatique vers votre épargne dès que vous touchez votre salaire. Vous baissez votre charge mentale, vous n’y pensez plus.

Petit conseil en plus : activez les notifications d’alerte de découvert.

Suivi hebdo de 10 min → pas besoin d’y passer des heures

Étape 4 – Ajustez votre budget

Créez vous une routine (10-15 minutes par semaine par exemple).

Un budget est vivant. Il n’est pas linéaire.

Vous n’atteindrez jamais la perfection, personne ne le pourra. Il faut juste suivre la tendance de votre budget.

À faire aujourd’hui (3 actions) :

- Faites un export 30 jours de votre compte : posez vos trois piles (fixe, loisirs et épargne)

- Programmez le virement J+1 (même 2–5 %),

- Ouvrez le sous-compte Loisirs.

Le vrai luxe n’est pas d’acheter sans compter. C’est d’acheter sans stress.

Leçon 4 : Ce n’est pas votre faute si vous ne comprenez rien à l’argent

Ici c’est un “coup de gueule”.

Une chose à comprendre dès le départ.

Si vous n’avez pas de relation saine et apaisée avec l’argent, ce n’est pas de votre faute.

Aucunement.

On ne vous l’a jamais appris.

Ni au collège. Ni au lycée. Ni à la fac.

En face, des boîtes qui dépensent des millions pour vous faire acheter “en 3x sans frais” alors que c’est un crédit.

Des contrats écrits en petit. (On vous voit les petites lignes en bas des pubs, défilant comme Usain Bolt).

Des “offres exceptionnelles” qui expirent à minuit tous les jours.

Vous jouez juste à un jeu dont on a caché les règles.

Pourquoi vous ne comprenez rien à l’argent ?

- Moins vous comprenez, plus les banques et assurances s’enrichissent.

Comment font-ils ? Ils parlent en pourcentage.

Dès la première leçon, je dis franchement que les pourcentages sont parfois complexes.

On entend “4 %”. Le cerveau traduit “peu”.

Résultat : beaucoup pensent encore que 4 % sur 100 000 €, c’est 4 000 € d’intérêts… au total.

Non : c’est 4 % par an, et sur un crédit amorti (où vous remboursez petit à petit). La note n’a rien à voir.

Ramener toujours en euros.

Et si vous n’y arrivez pas, aucun problème et surtout aucune honte à avoir.

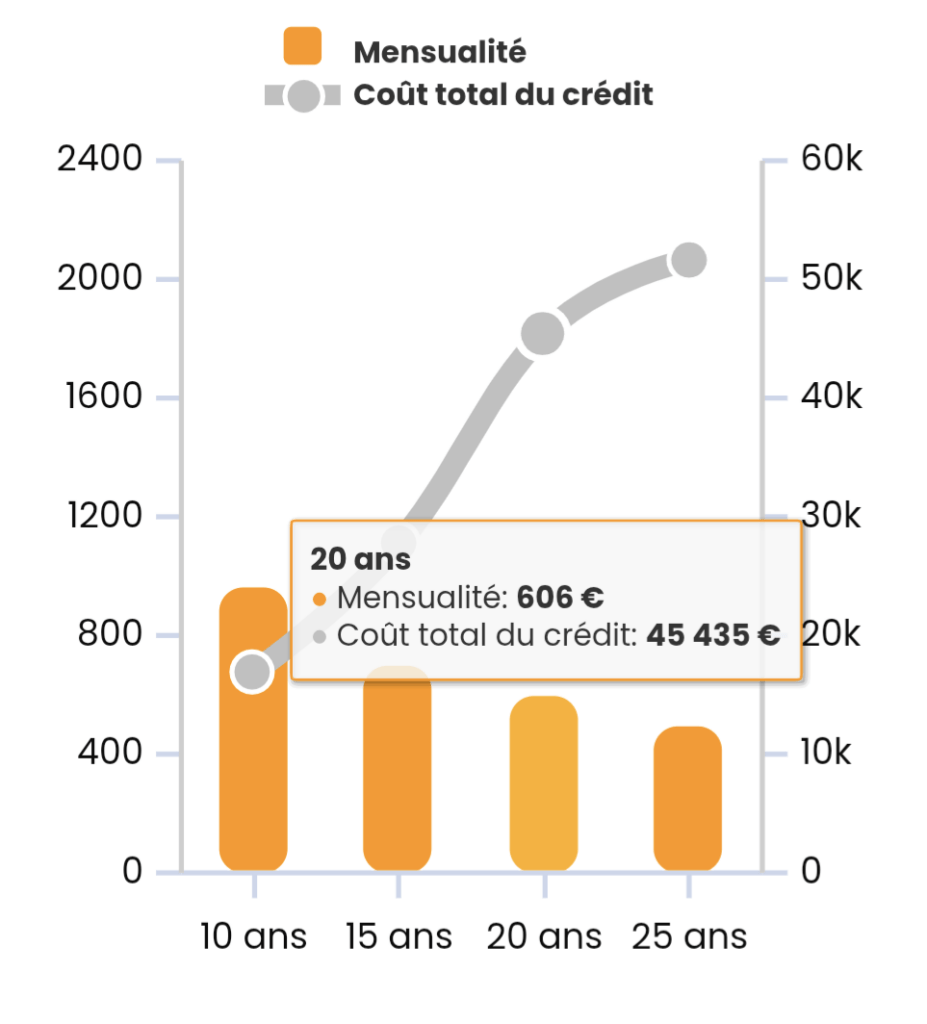

Exemple :

- Emprunt 100 000 € à 4 % sur 20 ans = 606 € / mois

- Intérêts totaux = 45 435 € (et pas 4 000 €)

Vous allez presque payer 1,5 fois votre crédit.

Demandez à votre banquier : “Combien ça me coûte en euros, par an ? Et au total (intérêts + frais + assurance) ?”

Sources: meilleurtaux.com

Votre banquier va sûrement bégayer et vous demander de répéter votre question par contre.

- L’argent est tabou en France.

Vous discutez argent autour de vous ?

J’entends déjà votre réponse : ”Pas tellement“.

Rendre un sujet tabou n’a jamais permis de le résoudre.

Pourtant tout (ou presque) est question d’argent.

Près d’un tiers des français pense que l’argent est immoral.

Et comme nous parlons peu d’argent, salaire et patrimoine, nous discutons de l’argent des autres et donc entretenons un fantasme et une inégalité d’information.

- Je ne vais pas me faire des amis mais tant pis : l’Etat-Providence.

Qu’est-ce que c’est ?

C’est l’idée qu’une société s’organise pour protéger chacun contre les gros risques de la vie.

Pensez-y comme une assurance collective : on paie tous un peu, pour que personne ne tombe de très haut.

Attention, petit disclaimer : je suis un militant convaincu de l’Etat-Providence.

Il a permis de grandes avancées sociales et protège les plus faibles, ceux dans le besoin.

Mais il faut se rendre à l’évidence, nous sommes devenus des enfants dans la gestion de l’argent. Ce système de solidarité est trop présent dans nos vies.

Revenons à nos retraites : nous comptons beaucoup sur notre retraite.

Et il est normal de toucher une pension après une vie de travail.

Mais avez-vous compris le système de répartition des retraites ?

Savez-vous vraiment de combien sera votre retraite ?

La réponse est non.

C’est ici que le bas blesse.

Pensez-vous que votre retraite sera une sécurité pour votre avenir ?

Lorsque vous allez recevoir la première pension de retraite sur votre compte, vous allez tomber de haut.

Votre retraite devient un risque et non plus une sécurité.

Vous n’y étiez pas préparé.

Vous n’avez pas de budget,

Vous n’avez pas mis en place d’épargne de précaution,

Vous n’avez pas investi.

Un autre exemple : l’assurance chômage.

Même si vous perdez votre boulot, vous êtes assurés d’être soutenus.

Ici, vous n’êtes non plus pas incités à avoir une gestion de votre argent, de mettre en place un fonds d’urgence.

L’État-providence a ses forces indéniables… et ses zones d’ombre.

Tout cela pour expliquer, que tout est fait, volontaire ou non, de ne pas comprendre l’argent.

Vous n’y êtes pour rien.

Le système, la société font que vous ne vous préoccupez pas de votre argent.

Mes conseils :

- S’il y a un pourcentage, toujours le ramener en euros. On se ballade toujours, grâce à nos smartphones, avec une calculatrice dans la poche. Il ne faut pas hésiter à s’en servir.

- N’attendez pas d’être au pied du mur et mettez en place un fond d’urgence.

Si vous rencontrez un problème dans votre vie, votre fonds d’urgence pourrait vous la sauver.

- L’argent ne doit plus être un tabou. Parler argent autour de vous, avec une personne de votre famille de confiance, un ami, dans un forum. Il faut en parler. L’argent régit notre vie, il ne faut pas faire la politique de l’autruche. Ne restez pas seul.

Leçon 5: Arrêter d’être terrifié par l’argent

21 ans, mon premier salaire est sûrement arrivé sur mon compte. Je suis ENFIN indépendant !

Je passe à la caisse, fier comme un coq. J’insère ma carte et tape mon code.

Sauf qu’à ce moment-là… mon corps se crispe. Chaque muscle est tendu comme une arbalète prête à lâcher.

La caissière attend.

Moi aussi.

Mais le terminal reste muet.

Puis son regard se lève. Froid. Presque désolé.

“Votre carte ne passe pas.”

Et là, tout s’effondre. Le sol se dérobe sous mes pieds.

C’est la honte.

La chaleur me monte au visage. Je sens les regards dans mon dos. Les clients s’impatientent.

Ils me jugent.

Pourtant, je le sais, l’argent est là. J’ai reçu mon salaire. Alors pourquoi ?

Je baisse les yeux. Un message s’affiche : “Code faux”.

Un souffle. Un soulagement.

Je retente. Cette fois, c’est bon.

“Author en cours”… Ça passe.

Je repars tout penaud, les joues en feu. J’avais juste confondu les quatre chiffres. Mais ce jour-là, j’ai compris une chose :

Le vrai stress n’est pas de manquer d’argent… mais de ne pas savoir s’en servir.

D’où venait cette peur ?

C’est simple : je ne m’intéressais pas à mon argent.

Je ne lisais rien. Je ne me formais pas. Je vivais au jour le jour, sans réfléchir.

Et il a fallu que je sois dos au mur, comme ce jour à la caisse de l’hypermarché, pour réaliser que je ne gérais rien.

Si, à ce moment-là, j’avais pris 30 secondes pour vérifier mes comptes, je n’aurais jamais ressenti cette montée de stress.

Ne faites pas la même erreur.

En lisant ce blog, vous avez déjà franchi un énorme pas.

Continuez. Soyez curieux. Informez-vous. Lisez. Testez. Apprenez.

Parce qu’il y a une règle simple :

plus vous comprenez votre argent, moins il vous fait peur.

Et plus vous en prenez le contrôle.

Respirer avec l’argent, c’est possible.

Pas demain. Aujourd’hui.

Vous avez les clés avec les précédentes leçons et ce blog.

Désamorcer la peur en vous informant, en vous intéressant, un temps soit peu, à votre argent.

Trois actions maintenant que vous pouvez appliquer dès maintenant :

- Programmez votre virement de votre compte courant vers un livret pour votre épargne de précaution.

- Ouvrez un sous-compte loisirs et mettez un montant fixe (20 % environ de votre salaire) et tenez-y vous.

- Notez vos 5 plus grosses dépenses et supprimez une fuite cette semaine.

Ensuite, gardez le rythme.

Dimanche, prenez juste 15 minutes pour regarder vos comptes et faire le budget.

3 catégories : Fixes / Loisirs / Epargne.

Passez en mode concret. N’ayez plus peur et ne procrastinez plus. La peur vous coûte cher.

Partagez cet article à quelqu’un qui a besoin d’air.

On construit la suite, ensemble sur Budgetimi.com