En début d’année, l’heure est souvent au bilan de ses investissements. Que ce soit sur un PEA, une Assurance-vie où encore en immobilier, il est très utile de connaître les performances de ses placements. Cela permet d’avoir une vision globale de ce qui a marché ou pas et de l’équilibre à trouver entre les investissements financiers et immobiliers. Aujourd’hui, j’ai 10 000 € sur mon contrat d’assurance-vie.

Il y a quelques semaines, j’ai eu l’occasion de vous présenter le bilan plutôt positif de mon Pea (Plan Epargne en action).

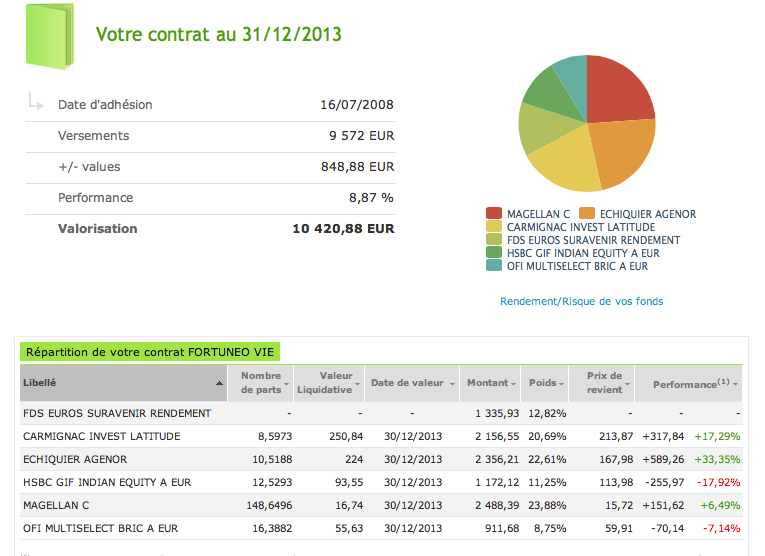

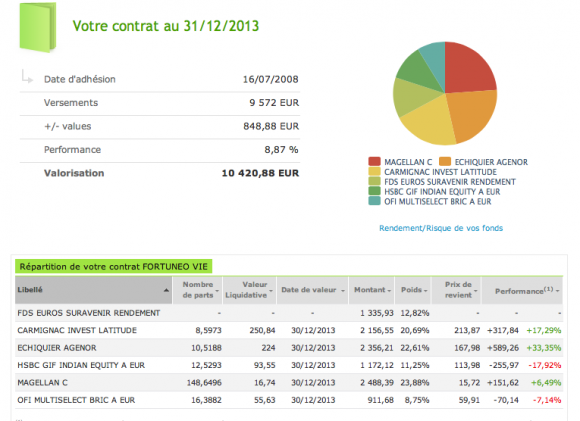

Aujourd’hui, je souhaite vous présenter le bilan de mon contrat d’assurance-vie Fortunéo (concernant le fond en euro, Fortunéo fait encore parti cette année des meilleurs contrats avec un fond « rendement » à 3,45 %, on est loin des 1,25 % du livret A). Vous pouvez également reprendre mon bilan de l’année 2012.

Avant de vous présenter le bilan 2013, je tiens à vous rappeler que dans la construction d’un patrimoine, l’assurance-vie est un outil indispensable.

Il y a plusieurs raisons à cela :

- la fiscalité bien sûr qui au bout de huit an de détention est très avantageuse.

- la transmission de patrimoine qui est plus douce également

- L’assurance-vie est un excellent moyen, en épargnant tous les mois, de se constituer au fil des ans, sans y penser, un capital financier important, souvent en vue de préparer sa retraite. C’est aussi un moyen simple et peu chargé en frais de se lancer sur le marché boursier par l’intermédiaire des Unités de Compte (UC).

Ai-je besoin de vous rappeler, qu’il faut prendre date et ouvrir sans trop attendre votre premier contrat. Cela fera courir le délai de huit ans et cela pourra créer une antériorité s’il devait y avoir des changements législatifs.

Connaissez-vous le contrat de Boursorama Banque ? c’est l’un des plus gros contrat vendu sur le net. (mise à jour : j’ai ouvert ce contrat en plus de celui que j’ai chez Fortunéo en 2015. Je le répète régulièrement, il est toujours intéressant d’ouvrir plusieurs contrats.)

Quel est le bilan de mon contrat d’assurance-vie sur l’année 2013 ?

Je possède mon contrat depuis Juillet 2008, je plaçais à l’époque 100 € /mois sur le fond en euro de mon contrat.

Depuis, de 100 % sécurisé sur le fond en euro, je suis passé à environ 88 % sur des UC et à 12 % sur le fond en euro.

Le jour ou j’ai commencé à diversifier mes placements, je me suis engagé à le faire sur du long terme. Effectivement, quand on investit sur le marché boursier, que ce soit en France, en Europe ou c’est encore plus vrai à l’autre bout du monde sur les pays émergents, il faut avoir un horizon de placement éloigné pour limiter les fluctuations parfois importantes des marchés. C’est mon cas.

Quand j’achète un fond, je m’engage pour plusieurs années. L’objectif étant de se renforcer dans des périodes de baisse.

Il n’y a par conséquent pas de changement majeur dans ma stratégie. Cette année encore vous retrouverez les mêmes fonds.

Petit historique de 2011 à 2013

En septembre 2011, mon portefeuille se composait de cette manière, j’ y intègre également la variation des fonds sur une année.

- Carmignac investissement Latitude : – 1,47% sur un an (représente 7,38% de mon portefeuille)

- Echiquier Agenor : -2,21% sur un an (représente 8,85% de mon portefeuille)

- HSBC GIF India EQ A Eur C : -33,56% sur un an (représente 6,67% de mon portefeuille)

- Magellan C : -12,18% sur un an (représente 7,65% de mon portefeuille)

- OFI Multiselect BRIC A Eur : -13,90% sur un an (représente 5,95% de mon portefeuille)

En décembre 2012, ce sont toujours les mêmes fonds, mais ils se sont comportés bien différemment.

- Carmignac investissement Latitude : + 10,57 % sur un an (représente 20,20 % de mon portefeuille)

- Echiquier Agenor : + 25,52 % sur un an (représente 25,70 % de mon portefeuille)

- HSBC GIF India EQ A Eur C : +32,46 % sur un an (représente 7,69 % de mon portefeuille)

- Magellan C : + 11,61 % sur un an (représente 22,65 % de mon portefeuille)

- OFI Multiselect BRIC A Eur : +8,98 % sur un an (représente 6,59 % de mon portefeuille)

En décembre 2013, toujours les mêmes fonds. Quels ont été leurs performances sur une année ?

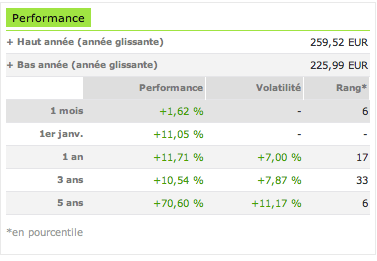

- Carmignac investissement Latitude : + 11,71 % sur un an (représente 20,69 % de mon portefeuille)

- Echiquier Agenor : + 23,74 % sur un an (représente 22,61 % de mon portefeuille)

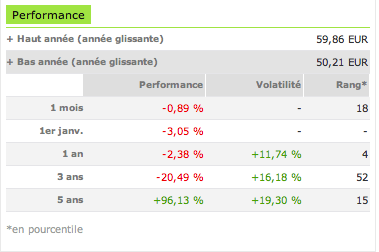

- HSBC GIF India EQ A Eur C : – 13,73 % sur un an (représente 11,25 % de mon portefeuille)

- Magellan C : + 2,62 % sur un an (représente 23,88 % de mon portefeuille)

- OFI Multiselect BRIC A Eur : – 2,38 % sur un an (représente 8,75 % de mon portefeuille)

Bilan de mon assurance-vie au 31 décembre 2014 :

Comme vous pouvez le voir, ce fut une très bonne année pour le marché Européen et une beaucoup moins bonne pour les Emergents. Sur 5 ans les performances de tous ces fonds sont excellentes, cela ne doit pas nous faire oublier d’où l’on vient (une crise majeure, le marché ne pouvait que se relever).

Je ne vais pas m’inquiéter d’un telle performance (pour les émergents), car comme je l’ai dit plus haut, les investissements ne doivent pas s’envisager sur une courte période, mais bien sur du long terme. Si les émergents font moins bien cette année, peut-être feront-ils mieux l’année prochaine même si tous les analystes prétendent le contraire ?

Vu la performance de mes fonds Carmignac investissement Latitude et surtout Echiquier Agenor ne dois-je pas commencer à arbitrer en faveur des pays émergents et enfin remonter mon fond en euro à 25 % voir plus. Les marchés ont bien performé en Europe et même si je pense qu’ils ne sont pas au plus haut, il serait surement préférable d’augmenter ma poche de liquidité. Qu’en pensez-vous ?

L’assurance-vie n’est pas mon seul outil pour investir en bourse, j’ai également un peu plus de 10 000 € sur mon Pea (investit principalement en France) ce qui fait que l’Europe est très largement représentée dans mes investissements ce qui en 2013 a été très positif, mais qu’en sera-t-il en 2014 ?

Cela m’interpelle quand à la suite et m’amène à me poser des questions sur la manière dont en 2014, je vais pouvoir arbitrer mes placements. Je suis très tenté de ramener mon fond en euro à 30 ou 40 % pour bénéficier d’une correction ou pour anticiper un retournement de marché. Le timing est toujours quelque chose de difficile à appréhender.

Je suis curieux de lire vos analyses pour voir ou vous en êtes dans vos réflexions pour l’année 2014.

Bonjour

Je partage l’avis de Marc. Je pense qu’il y a un déséquilibre important entre le sécurisé et le risque. A ta place, je remettrais sur le fonds euros.

ludovic

Bonjour Arnaud,

Je possède comme toi une AV chez Fortunéo, et je vois qu’on a pas mal de fonds en commun 😉 :

En fait tous sauf le HSBC.

Pour répondre à ta question, il y a 10 jours j’ai préféré arbitrer les plus-valus sur mon fonds euros, pour investir dans quelques temps sur des fonds qui auront bien baisser. Les pays émergents par exemple.

Je pense que les marchés ont bien progressé, et j’ai préféré sécuriser mes bénéfices, en gros j’ai rééquilibré mon contrat en laissant les UC à leur investissement de départ.

Marc.

Moi aussi, je remettrais du fond euro, au moins une bonne moitié!

Et je suprimerais les opcvm liés au marché européen, pour arbitrer sur les US…

genre50% fd euro, 30% marché US,20% emergents

ou meme 60% fd euro, 20% carmignac, 20% actions US+emergents, histoire de pouvoir saisir de prochaines soldes, tout en restant suffisamment investi si elles devaient se faire attendre!

Vous oubliez un élément important de l’assurance vie!

C’est un moyen simple et sans fiscalité excessive d’investir sur le secteur obligataire!

Secteur autrement plutôt difficile d’accès pour un particulier!

Personnellement, j’utilise l’assurance vie plutôt pour les investissements difficile ou coûteuse à faire en direct via un CTO ou un PEA : obligations, actions internationales, marché émergent…

J’essaye d’éviter les fonds d’actions européennes ou française étant donné que je suis déjà investi en direct sur ce marché.

@ David

Tu as raison de souligner cet aspect. C’est effectivement un excellent outil pour investir dans des zones géographiques ou des secteurs (obligations) dans lesquels un simple particulier ne peut tout simplement pas investir. De plus, le contrat de Fortunéo, comme celui de Boursorama le permettent sans être chargé en frais, souvent ils sont même gratuits (c’est l’assureur qui renie sur ses marges) ou ils sont négociés.

Bonjour

Pensez vous qu’il est plus intéressant de disposer d’un contrat d’assurance vie sur Internet comme Fortunéo Vie par exemple car les taux nets sont plus élevés et les frais moindres ?

Ludovic

@ Marc, Ludovic, Yoshi

Merci d’être intervenu, comme vous je pense qu’il est temps de remettre un peu de liquidité dans mon contrat. C’est ce que je viens de faire. J’ai arbitré 70 % de mon fond « Echiquier Agenor », qui avait bien progressé, vers mon fond en euros.

Je ne souhaite pas investir aux US pour le moment. Je reste « très » présent sur les émergents et à l’international. Je laisse également une poche européenne, secteur que je privilégie pour les 6 premiers mois de l’année.

Je m’oriente pour remonter mes liquidités à 50 % dans les 4 prochains mois, affaire à suivre…

Yoshi, tu sembles encore confiant sur les US, n’as tu pas peur d’un retournement du marché ?

Concernant l’Europe, je deviens méfiant malgré tout et dans le cadre de mon PEA, je suis bien investi dans des valeurs défensives.

Je ne suis pas particulierement confiant sur les U.S, en tout cas pas plus que sur l’europe ou le reste du monde.

Mais meme si je considere que la poche action ne doit pas être trop importante pour pouvoir profiter d’une éventuelle correction (que j’espère! ), ne pas etre investi sur la premiere economie du monde est à mon avis une erreur, les U.S restent le pays des plus belles sociétés cotées de la planete, et le dollar est une monnaie contra-cyclique, ideale dans le sens ou elle monte quand l’euro chute, et vice-versa…

bonjour

je suis plutôt d’accord avec yoshi. La croissance est aux usa : croissance du pib de 2.4%

bonnes nouvelles

ludovic

Ne t’inquiète pas trop pour les émergeant. Ta vision d’investisseur « long terme » sauvera ta mise, j’en suis convaincu.

Question comme ça: combien de titres les fonds que tu possèdes ont-ils?

@ Mathieu

Je n’ai pas en tête le nombre de titres que possèdent mes fonds. Ils sont suffisamment diversifiés. Ce que je préfère connaître, ce sont les plus grosses pondérations et les secteurs qui sont privilégiés.

Bonjour,

tout d’abord je tiens à souligner la grande qualité des informations que l’on trouve sur ce site, et me permet d’y apporter ma modeste contribution !

J’aimerais bien savoir combien de temps est-ce que gérer les fonds dans lesquels vous placez votre pécule mensuel vous prend ?

Je ne me suis jusque la que très peu intéressé à ce type de placement long terme, mais ce billet me donne une impression toute autre de l’assurance vie, que je voyais comme une alternative à peine mieux rémunérée que le livret A !

@ Guilhem

Le but du jeu est de prendre du temps au début pour choisir ses fonds, puis ensuite les laisser travailler pour toi. Ce qui est intéressant quand on le peut, c’est de pouvoir investir régulièrement tous les mois ou les trimestres pour faire grossir son capital et lisser les risques.

l’AV c’est du long terme je ne vois pas trop l’intérêt d’en mettre sur des fonds euros qui ne rapportent quasiment rien amha

mon AV c’est altaprofits vie dont 33 % sur les émergents, 10 % sur les états unis, 6 % sur la chine, 18 % sur l’Europe & 32 % sur les Actions France – Petites et Moyennes Capitalisations

au global (av + cto) je suis surpondéré sur la France qui représente 38 % & sur l’Europe pour 47 %

as tu vérifié la performance de tes fonds avec leurs concurrents directs ?

@ Manu

C’est intéressant ce que tu dis. Il y a effectivement deux écoles, celle du « tout investi » et celle du « je garde des liquidités ». Je dois bien reconnaître que je n’ai pas encore tranché. Je suis aujourd’hui beaucoup investi avec peu de liquidité. Pourtant, je pense qu’il faut en avoir sous le coude pour profiter d’opportunités.

Pour choisir mes fonds, j’ai regardé la notation Morningstar sauf pour mon fond sur l’Inde. Je l’ai choisi par défaut et parce que j’ai des convictions sur le marché indien. Pour répondre à ta question, il y a tellement de fonds que je n’ai pas passé un temps infini pour les sélectionner.