Après avoir fait le bilan 2012 de mon Pea, il faut également que je vous fasse le bilan de mon assurance-vie (Symphonis-vie de fortuneo), et cette année, il est plutôt positif.

Cette assurance-vie a été ouverte en Juillet 2008. L’objectif était de préparer ma retraite. Je ne sais pas pour vous, mais je n’attends pas grand chose du gouvernement au moment de mon départ. C’est pour cette raison que j’ai ouvert ce contrat, qui après avoir lu plusieurs comparatifs est l’un des meilleurs du marché.

« L’objectif était de préparer ma retraite », c’était et c’est toujours ma première motivation, par contre à l’époque je plaçais seulement 100 € et uniquement sur le fond en euro.

En Septembre 2010, comme j’ai pu l’expliquer dans de précédents articles, j’ai eu un déclic.

J’ai compris que dans ma situation, il était possible de faire beaucoup, mais beaucoup mieux. J’ai donc rationalisé mes dépenses, économisé et j’ai commencé à épargner et à investir non-plus 100 €, mais 300, 400 voire 500 € par mois. (mon salaire est d’environ 2400 €).

Cet argent, je l’ai investi sur des fonds actions pendant plus d’un an et demi à partir de septembre 2010. Ensuite j’ai ouvert mon PEA (binck) pour investir sur le marché Français en direct. Je continue bien sûr à alimenter mon assurance-vie pour maintenir une diversification entre mes fonds et mon PEA.

Bilan 2012 de mon contrat :

Quelles évolutions en un an ?

Un peu à l’image de mes placements financiers en direct sur mon Pea, il n’y a eu aucun changement en 2012 sur mon contrat.

J’ai exactement les mêmes fonds actions qu’il y a un peu plus d’un an, la répartition a quant à elle évoluée.

En septembre 2011, mon portefeuille se composait de cette manière, j’ y intègre également la valorisation des fonds sur une année.

- Carmignac investissement Latitude : – 1,47% sur un an (représente 7,38% de mon portefeuille)

- Echiquier Agenor : -2,21% sur un an (représente 8,85% de mon portefeuille)

- HSBC GIF India EQ A Eur C : -33,56% sur un an (représente 6,67% de mon portefeuille)

- Magellan C : -12,18% sur un an (représente 7,65% de mon portefeuille)

- OFI Multiselect BRIC A Eur : -13,90% sur un an (représente 5,95% de mon portefeuille)

En décembre 2012, ce sont toujours les mêmes fonds, mais ils se sont comportés bien différemment.

- Carmignac investissement Latitude : + 10,57 % sur un an (représente 20,20 % de mon portefeuille)

- Echiquier Agenor : + 25,52 % sur un an (représente 25,70 % de mon portefeuille)

- HSBC GIF India EQ A Eur C : +32,46 % sur un an (représente 7,69 % de mon portefeuille)

- Magellan C : + 11,61 % sur un an (représente 22,65 % de mon portefeuille)

- OFI Multiselect BRIC A Eur : +8,98 % sur un an (représente 6,59 % de mon portefeuille)

L’année 2012, comme vous pouvez le voir a été très favorable à mes choix.

Je ne regrette absolument pas de rester dans la logique de ma stratégie, à savoir conserver et acheter le plus régulièrement possible.

J’ai perdu beaucoup d’argent en 2011, mais en 2012, les pertes ont été absorbées et bien plus encore. Un résultat positif avec une prise de risque maximal au moment où les cours étaient bas. J’ai dans l’année arbitré, de mon fond en euros vers les fonds actions, une importante partie de mon capital pour avoir aujourd’hui cette répartition sur mon contrat, soit 17,17 % sur mon fond en euro et 82,83 % sur mes fonds actions.

Pour vous donner un exemple, fin 2011, mon contrat avait la répartition suivante :

- 44.15 % sur mon fond en euro

- 55.85 % en action

Pendant cette période, j’ai eu l’occasion d’investir sur un tracker qui a été dissolu, j’ai perdu de l’argent alors que le résultat attendu devait être très intéressant. Vous pouvez lire mon article sur le sujet : dissolution d’un tracker.

En plus d’avoir arbitré de mon fond en euro en faveur de mes fonds actions, j’ai investi plus de 960 € de mes économies, dont trois parrainages, merci à eux.

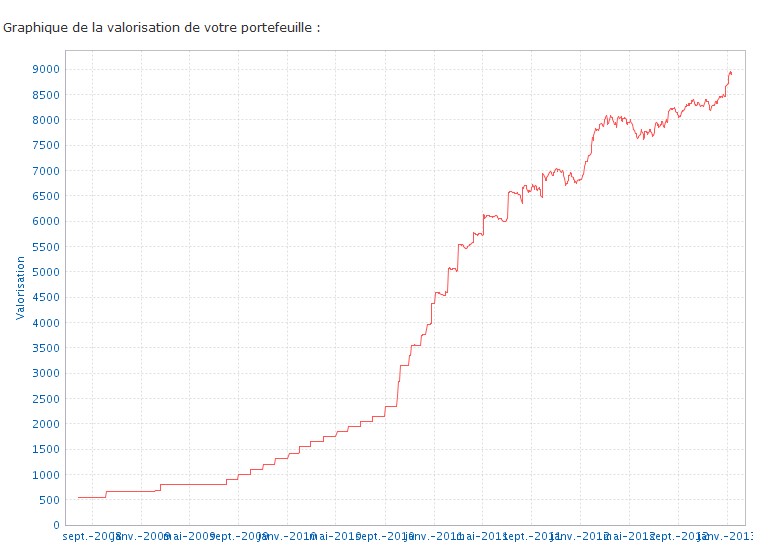

La valorisation de mon contrat depuis son ouverture : Graphique fourni quand je me connecte sur mon profil.

Avec ce graphique vous découvrez visuellement l’évolution de mon contrat depuis son ouverture en Juillet 2008.

Vous pouvez voir qu’au début, de Juillet 2008 à septembre 2010, j’ai une progression régulière, c’est à l’époque 100 € / mois d’épargne sur le fond en euro.

Ensuite, vous voyez l’évolution de la courbe en fonction de ma prise de conscience, qu’il m’était possible de faire mieux et encore plus.

Perspectives 2013 :

En 2013, je n’envisage que très peu de changements dans ma stratégie, je vais probablement conserver tous mes fonds. je vais également tenter en injectant de nouvelles liquidités de ramener mon fond en euro à 25 % du total de mes investissements au lieu des 17.7 % actuels.

Pour 2013, je suis très confiant dans mes investissements que ce soit en Europe avec Echiquier Agenor ou encore sur les pays émergents avec Magellan C, OFI Multiselect BRIC A Eur ou encore HSBC GIF India EQ A Eur C. Pour ce dernier, la notation du fond par Morningstar me laisse toujours dubitatif (une étoile, c’est le fond le moins bien noté de mes choix), pourtant, je crois beaucoup dans le développement financier et industriel de l’Inde, même si ce pays reste relativement fermé aux investissements étrangers.

Pour conclure :

Sans euphorie aucune, 2012 aura été une bonne année, voire excellente pour mes investissements après une année 2011 très difficile.

Je dis sans euphorie, car je ne peux prévoir l’avenir même si je reste confiant dans mes choix et mes convictions. J’ai lu quelques projections économiques qui me motivent dans ce sens.

J’investis au sein d’un excellent contrat souvent plébiscité par la presse spécialisée pour ces frais réduits, pour la performance de son fond sans risque en euro et pour le choix de ces fonds communs de placements. Je suis très satisfait, et je ne peux que le recommander.

Je suis heureux d’avoir de l’ambition, une stratégie patrimoniale qui me permet de me cultiver dans le milieu de la finance et d’assumer mes choix quelque soit la conjoncture économique. Je me permet de dire cela, car ma perspective d’investissement est celle d’un homme qui vise le long terme, > à 15 ans.

Mes lectures me font de plus en plus réfléchir. On ne fait pas fortune, si peut-être 0.1 % de la population, en achetant et en vendant des fonds, mais en achetant régulièrement et en conservant ses positions si les choix qui ont été fait à la base sont murement réfléchis et documentés.

Comment avez-vous investi en 2012 ? Au sein de votre contrat d’assurance-vie ou sur un PEA, sur un livret A ou sur un super livret qui à mon sens ne devraient servir qu’à une épargne de précaution ? Avez-vous investi dans le placement le plus risqué du moment « l’immobilier » ?

Comment voyez-vous 2013 ? Quels investissements envisagez-vous cette année ?

Bonjour Arnaud,

Merci pour l’article.

Quelle est ton allocation cible ?

Si j’ai bien compris, tu vises :

– 25 % fonds en euros garantis

– 75 % en actions dont:

– 20 % fonds actions européennes (echiquier agenor)

– 20 % fonds diversifiés (carmignac investissement)

– 20 % pays émergents (magellan C)

– 15 % BRIC et Inde (HSBC India et OFI multiselect);

Je trouve que les pays émergents sont surprésentés (l’inde est déjà un peu dans les BRIC), mais c’est sans dout voulu? A contrario, tu n’es pas du tout lié à des fonds américains? qu’en penses-tu?

@ Alex

Je vise effectivement 25 % sur un fond en euros et 75 % sur des fonds actions pour le moment.

Je pondérerais certainement ces pourcentages en fonction de l’économie et de la progression des marchés mondiaux.

Je suis actuellement confiant dans les actions, j’investis donc un maximum.

Dans mon assurance-vie, les Émergents (Russie, Brésil, Inde et Chine) sont sur-pondérés, c’est volontaire, je crois encore beaucoup dans le potentiel de ces zones géographiques. Je choisis des fonds dont la gestion est reconnue, sauf peut-être pour celui concentré sur l’Inde uniquement.

Pour le Marché Américain, j’étais sceptique, je le suis de moins en moins. Je crois de plus en plus à une « renaissance américaine » dans les 20 prochaines années, grâce au gaz de schistes et à l’immobilier qui redémarre.

Je pensais peut-être investir sur ce marché via mon Compte-Titre, mais la fiscalité de ce dernier m’incite à revoir ma copie et à investir éventuellement via mon assurance-vie.

Alex, s j’intègre mon Pea dans mes investissements (ce qu’il faut faire), le poids des Émergents est beaucoup moins importants.

A bientôt,

Arnaud

Bonjour Arnaud,

merci pour votre bilan, c’est très instructif. Personnellement, après quelques bon gains l’année dernière aux courses, j’ai décidé d’être plus sage cette année (résolution 2013 inside) et de m’intéresser aux placements financiers, et plus particulièrement en bourse (mon capital n’étant pas assez conséquent pour faire du placement immobilier). Une petite question : avez-vous suivi une formation particulière pour gérer votre portefeuille ou avez-vous appris tout seul ? Je ne m’y connais pas du tout, mais j’ai pour habitude d’apprendre plutôt que de sous traiter, dans la mesure ou l’apprentissage est envisageable.

Cordialement,

Roger

@ Roger

J’apprends seul en lisant des revues, des blogs et des livres sur le sujet. Je lis actuellement un superbe bouquin L’Investisseur intelligent : Un livre de conseils pratiques , il n’est pas toujours simple pour le débutant mais il donne une ligne de conduite que nous pouvons tous comprendre, d’où le titre. A lire absolument, quand l’on souhaite se lancer en bourse.

, il n’est pas toujours simple pour le débutant mais il donne une ligne de conduite que nous pouvons tous comprendre, d’où le titre. A lire absolument, quand l’on souhaite se lancer en bourse.

L’inconvénient parfois à ne pas suivre de formation, c’est le temps perdu, l’avantage, c’est la satisfaction à apprendre et à chercher l’information.

Merci Arnaud pour votre réponse, j’ai pour habitude de toujours bien me documenter avant de ma lancer dans quelque chose, votre livre semble être une bonne mise dans « le bain », je vais essayer de me le procurer rapidement.

Cordialement,

Roger

voila voila….

Sur le site : parlonsprivatebanking.com/tigres-dragons-et-autres-monstres-de-croissance/

les emergents representent 30% du PIB mondial,mais seulement 11% de la capitalisation boursiere,il y a donc bien toujours un interet a y etre exposé!

le marché americain est incontournable,mais après tout un portefeuille se construit petit a petit,et rien ne t’oblige a investir forcement aujourd’hui!et si tu es buy & hold,la detention de titres vifs en CTO ne doit pas te faire peur!plutot qu’un tracker(je crois que tu as été un peu refroidi par ce type de support…),un titre comme berkshire represente a lui seul une belle diversification!certain fonds fermés cotés en bourse peuvent avoir leur interet aussi…pour ce qui est des emergents,je suis du meme avis que toi,je dois pouvoir retrouver un article interessant,juste le temps de retrouver la page…

@ Yoshi

Merci pour ton éclairage, mais investir en direct sur le marché américain me pose plus de soucis actuellement par rapport à la fiscalité du compte titre qu’à une quelconque appréhension.

Tu le dis très bien, un portefeuille se construit petit à petit et je suis effectivement un Buy and Hold.

Effectivement le fond de Warren Buffet semble être intéressant et il rentre surtout dans ma logique d’investissement.

En ce qui concerne les émergents, je suis plutôt confiant et je vais lire de ce pas l’article que tu proposes.

A bientôt,

fiscalité qui ne pose pas de probleme pour des titres ne distribuant pas de dividendes et detenus au moins 8 ans…donc berkshire ou tout autre titre ou fond capitalisant…

@ yoshi

Je pensais effectivement à la fiscalité des dividendes. Pour Berkshire, tu me fais réfléchir, je me dis pourquoi pas. En possèdes-tu toi-même ?

pas encore…moi aussi,mon portefeuille est en cours de constitution!mais j’y viendrais assurement!meme sans l’oncle warren aux commandes,la boite restera une merveille!le bon moyen d’etre investi sur de nombreuses sociétés américaines,cotées ou non avec un risque de contrepartie qui n’a rien a voir avec celui d’un fond ou ETF commercialisé par une banque!(le bilan de berkshire hattaway

envoie dans les cordes celui de n’importe quelle autre société financière…mème l’état américain ne fait pas le poids aux yeux des investisseurs!)

Bonjour

Les meilleurs contrats en euros pour les rendements des fonds euros sont toujours les mêmes : Cara, Afer et co

Patrick

Bonjour,

Effectuer un placement financier est en effet une bonne ouverture pour se créer un « petit fonds » mais n’est pas donné à tout le monde d’en connaître toutes les arcanes et être autodidacte. Quelles formations, selon vos avis, mérite d’être creusées pour des novices intéressés?