Cette question est essentielle et vient à l’esprit de personnes qui ont conscience qu’il faut commencer à investir, même avec un petit budget.

C’est vrai que le sujet concernera souvent les jeunes, mais pas seulement.

Quelles que soient les motivations, il est sans aucun doute important de se poser la question. Il faut surtout, même avec un budget serré, passer à l’acte et commencer à investir.

Je vais donner quelques pistes pour enfin se lancer en connaissance de cause, et se dire que oui, moi aussi, même si je n’ai que 30 € par mois à consacrer à mes investissements, il est envisageable de faire quelque chose et de ne surtout pas rester inactif.

Comme moi, vous n’avez pas envie de voir passer le train sans rien faire, alors en route.

Le pire, serait de penser qu’investir en bourse est réservé aux autres, aux plus riches.

Je vous laisse méditer sur le sujet…

Cet article se décomposera en 5 parties :

- Investir en bourse est-il réservé aux plus riches ?

- Pourquoi vouloir investir en bourse même avec un petit budget ?

- Avec quel budget faut-il se lancer ?

- Choisir un compte-titre ou un PEA pour placer ses premiers euros ?

- Dans quelles valeurs investir, quelles actions choisir ?

- Conclusion

Investir en bourse est-il réservé aux plus riches ?

On a souvent à l’esprit cette image, notamment sur les marchés financiers, qu’investir est réservé aux « riches ». Si l’on se fit aux chiffres, c’est vrai.

Par contre, si on entre dans le détail, que l’on s’offre un regard, une perspective différente, on se rend vite compte que même avec un petit budget, il est possible de se lancer en bourse.

Les chiffres à avoir en tête :

- Les personnes modestes sont un peu moins de 2 % à investir en bourse. (On entend par personnes modestes celles possédants un patrimoine compris entre 3000 et 15 000 €. (Chiffres de l’INSEE)

- Les personnes ayant un patrimoine compris entre 450 000 et 1 000 000 € sont, quant à elles un peu moins de 40 % à investir en bourse en direct.

- Pour trouver un taux dépassant les 60 %, il faut aller voir du côté des ménages dont le patrimoine est supérieur à 2 000 000 €.

Le constat que nous pouvons faire, même si nous aurions encore pu développer les autres sous-catégories et que plus on a de patrimoine, plus on est en clin à placer son argent en bourse.

Cassons un peu ce mythe…

Pourquoi vouloir investir en bourse même avec un petit budget ?

J’avais déjà par le passé développé ce sujet sur le blog. Je vous invite à lire cet article : Pourquoi choisir d’investir en bourse ?

Je vais malgré tout vous faire ici même un petit rappel de ce qui peut vous motiver à passer à l’acte.

Si l’on a bien compris que statistiquement l’investissement en bourse était réservé aux personnes aisées, il apparaît bien dommage que même les budgets les plus serrés ne le fassent pas. En effet, pour eux, il est tout à fait possible de se lancer et de profiter des perspectives qu’offrent le marché financier à condition de disposer d’une petite capacité d’épargne.

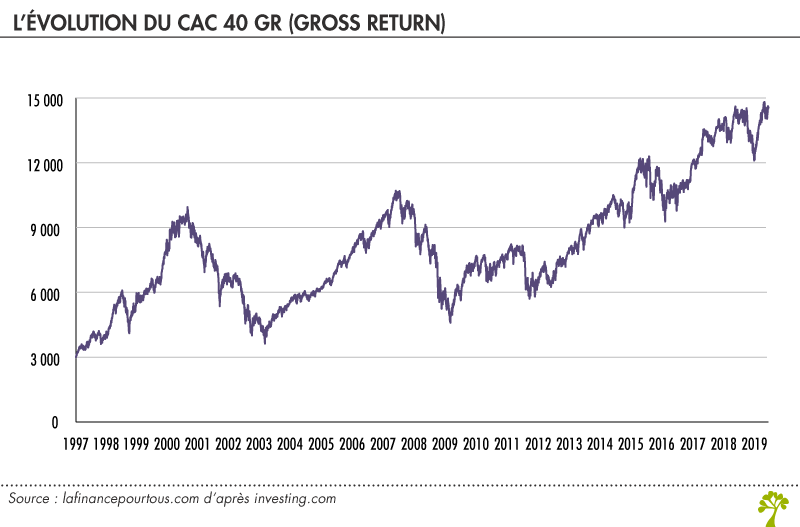

- Depuis la crise des Subprimes en 2008, le CAC 40, dividendes réinvestis a rapporté plus de 9 % par an. Vous doublez ainsi votre capital en 8 ans.

- Depuis 30 ans, le CAC 40 avec dividendes réinvestis, c’est 7 % de rendement par an. Tous les 10 ans, vous doublez votre capital.

Il est peut-être sérieusement temps de ne plus laisser votre argent sur le livret A ou pire encore sur votre compte-courant. Bien sûr, n’oubliez pas de laisser une place à votre épargne de précaution.

Investir en bourse avec un petit budget et donc une question à se poser sérieusement. Dans un contexte où l’épargne réglementée et où les obligations ne rapportent que très peu, n’est-il pas dans une optique long-terme, intéressant de diversifier son épargne en bourse ?

Par chance, vous ne le savez peut-être pas, mais aujourd’hui, pour un simple particulier, il est très facile de se lancer et d’investir en bourse. Les courtiers en ligne ont démocratisé, et les blogs ont désacralisé, l’investissement sur les marchés financiers.

Avec quel budget faut-il se lancer ?

L’idée, doit être globale. Suis-je en mesure d’économiser régulièrement de l’argent dont je n’ai pas besoin pour vivre ? Puis-je investir de manière régulière et sur le long-terme même avec un petit budget ?

Pour moi, le long-terme commence à partir de 10 ans et non pas 5 ans comme je peux parfois le lire.

C’est une vraie discipline qu’il faut avoir et si on ne l’a pas, il faut « absolument » l’acquérir.

- Investir de manière régulière permet entre autres de lisser le risque. On n’achète jamais une action au plus bas et d’ailleurs, on ne la revend jamais au plus haut. Quand on a compris ça, on peut avancer.

- Investir régulièrement permet également de ne pas acheter au plus haut. Ainsi, vous ne devez pas attendre des années avant d’espérer retrouver le capital initial si le timing a été mauvais.

- Investir sur le long terme, bien sûr, car la bourse n’est pas un casino. La bourse, c’est acheter une part de société dans laquelle on croit. C’est acquérir une part d’entreprise que l’on comprend, et ce pour plusieurs années. Pour les meilleures d’entre elles, elles pourront rester à vie dans notre portefeuille, c’est mon objectif. Je vous renvoie d’ailleurs sur cet article : Une action, Qu’est-ce que c’est ?

La bourse à court et moyen-terme n’est pas rationnelle. Elle fluctue, à la hausse comme à la baisse, mais sur des périodes plus longues, elle se nivelle. En effet, si l’on regarde ces dernières années, il y a eu la crise de 2000, de 2008 et celle de 2012, ça peut impressionner, faire peur, mais il faut prendre du recul. Ces périodes de baisse sont autant d’occasions d’acheter.

Quand on croit en l’avenir, comme c’est mon cas, une bonne société, bien choisie, connaîtra une croissance et versera un dividende régulier et encore mieux, un dividende croissant.

Pour un petit budget, nous pouvons parler d’une épargne mensuelle de 30 à 100 €. 100 €, c’est ce que j’économisais avant de me lancer dans les investissements.

Avec un tel budget, grâce aux courtiers en ligne, il est possible d’investir régulièrement, les frais restent maîtrisés.

Si je prends mon courtier, quand je décide d’investir entre 0 et 1000 €, il me prélève 2,5 € de frais. Vous comprenez alors qu’il est plus intéressant d’investir un minimum de 200 à 300 €. En effet, 2,5 € sur 100 représentent des frais de l’ordre de 2,5 % alors que sur 300, on tombe à moins de 1 %. Pour 1000 € on tombe carrément à 0,25 %.

Une fois que l’on a décidé de se lancer, il faut choisir un courtier, mais également savoir quel outil utiliser, dans quelle enveloppe glisser ses actions.

Choisir un compte-titre ou un PEA pour placer ses premiers euros ?

Là-encore, je vous invite à lire deux articles complémentaires :

Vous souhaitez vous lancer et investir en bourse directement avec de belles valeurs, deux solutions s’offrent donc à vous, le compte-titre (CT) et le Plan d’Epargne en Action (PEA), parfois, mais c’est l’exception, il existe des contrats d’assurance-vie qui permettent d’investir en direct.

Avec le CT il est possible d’investir sur de nombreuses actions, dans le monde entier. Ça permet d’avoir une diversification géographique et en devises de son portefeuille. Cependant, la fiscalité est moins avantageuse, a moins d’être non-imposable, et ce pour plusieurs années encore en choisissant d’être taxé à l’impôt sur le revenu. Sinon vous subirez le prélèvement forfaitaire.

Le PEA quant à lui, permet d’investir uniquement dans des sociétés qui ont leur siège dans l’Union européenne. Il est préférable de le garder un minimum de 5 ans pour bénéficier d’une exonération d’impôts, mais pas de prélèvements sociaux 🙁 .

Dans un premier temps, avec un petit budget, il ne faut pas se poser mille questions. Il faut investir régulièrement au sein d’un PEA, sur des actions françaises avec une vision de long-terme. Ainsi, le choix ne peut pas être mauvais.

Dans quelles valeurs investir, quelles actions choisir ?

Avec un tel article, je me dois d’éclairer les personnes qui souhaitent se lancer avec un petit budget.

Je vais donc donner une liste (qui n’engage que moi) de valeurs intéressantes à glisser dans son portefeuille.

Le but, n’est absolument pas de prendre des risques. Pour ce le permettre, il faut avoir une véritable expertise.

Pour cette raison, on choisira des sociétés qui sont bien établies et pour de nombreuses années encore. On choisira de préférence des actions qui servent un dividende régulier et croissant. Nous parlons d’investissement de « bon père de famille » et d’investissement « Buy and Hold » (On achète et on ne vend pas avant longtemps, très longtemps, voire jamais (ce sont mes actions favorites)).

Vous avez accumulé vos premiers 200 à 300 € et vous êtes décidé à vous lancer, bravo, la bourse est une aventure extraordinaire et au combien passionnante.

Les valeurs que je cite ici, se trouvent au moment où j’écris ces lignes dans mon portefeuille.

- Air Liquide

- Axa

- Bouygues

- Danone

- L’Oréal

- Total

- Vinci

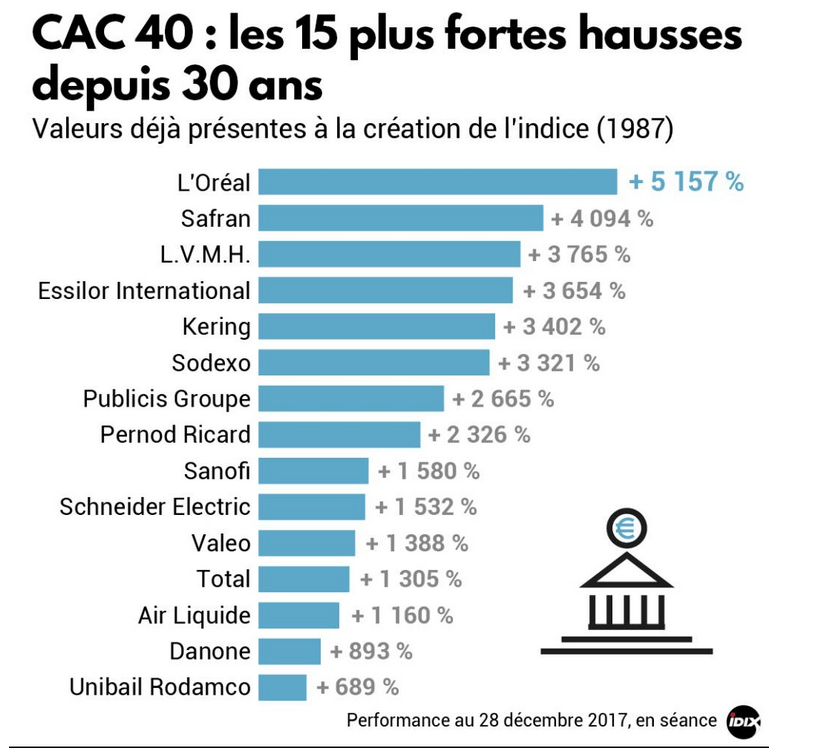

Pour compléter ma liste personnelle, un rapide coup d’œil sur cette infographie vous motivera sûrement à envisager la bourse comme vecteur porteur pour vos investissements :

Parmi toutes ces valeurs, vous pouvez déjà faire votre propre sélection. Avant cela, je vous invite également à aller sur le site de votre nouveau courtier pour regarder les bilans et les ratios qui peuvent être intéressants à regarder. Il est important d’avoir un historique de la valeur sur du long-terme, car c’est ce que l’on veut faire (investir pour une longue période). J’aime également aller sur le site de Yahoo Finance (je vous le conseille). Pour les dividendes, j’aime aller voir le site de tradingsat pour connaître leur historique. Enfin, sur Internet, vous trouverez de nombreuses informations (bien regarder la source).

Conclusion :

J’espère que cet article vous paraît complet. Il est important de comprendre qu’avec un petit budget il est tout à fait possible de se lancer en bourse. Je suis moi-même parti avec 0 €. Voici un dernier article du blog que je vous invite à lire pour mieux comprendre la finalité de mes investissements en bourse : De 0 € à 16 000 € de revenu passif ? La bourse en partant de rien

Vous souhaitez compléter mes propos ? Ajouter des conseils ? Orienter un lecteur vers d’autres horizons. Vous pensez peut-être qu’il est impossible d’investir avec un petit budget, j’attends vos arguments. N’hésitez pas, car les commentaires apportent autant que l’article en lui-même.

Bonjour Arnaud,

pour le coup,je ne suis pas tout à fait en accord avec toi…

Je dirais que pour mettre de l’argent en bourse,il faut une capacité d’épargne sinon élevée,du moins relativement solide.

Plus particulièrement encore pour des titres vifs,et encore plus pour une stratégie reposant sur les dividendes.

En effet,un portefeuille trop petit ne permettra pas une diversification suffisante,les dividendes perçus seront quand à eux trop faibles pour avoir un impact significatif,sans compter le simple coût de leur réinvestissement.

Je dirais plutôt si les revenus sont faibles,privilégiez une épargne liquide et rapidement disponible,donc livrets à charger en premier,puis pourquoi pas fonds euro d’un bon contrat d’assurance-vie,puis au fur et a mesure que l’épargne grossi (essentiellement grâce à l’effort d’épargne à ce stade…),s’exposer aux actions via des unités de compte…

Les meilleurs leviers d’enrichissement seront surtout à trouver via d’éventuels moyens d’augmenter les-dits revenus:formations pour un changement de poste,de métier ,heures sup’,entreprenariat, etc… et également l’immobilier à crédit, que ce soit la résidence principale,ou du locatif.

Bien sûr,ce n’est que mon avis,issu de ma modeste expérience!(et s’il y a bien un défenseur de l’investissement en actions,et en particulier en direct,c’est bien moi!)

@ Yoshi

Merci de nous faire part de ton analyse, elle est différente et apporte beaucoup.

Bien sûr, il faut avoir une épargne liquide et disponible pour les coups durs (l’épargne de précaution).

Ensuite, je ne vois pas ce qui empêcherait d’investir en bourse. La diversification pourra se faire dans le temps. Il est vrai que l’évolution d’un portefeuille avec une petite épargne pourrait paraître lente et sans impact significatif, seulement si on ramène le tout en pourcentage, et sur une longue période, le résultat peut être très significatif.

L’idée d’investir dans des UC via une assurance-vie est évidemment intéressante et simple. Cela en fait une alternative très intéressante.

C’est d’ailleurs par ce biais là que j’ai recommencé à investir en bourse il y a maintenant quelques années. Cependant, mon expérience me fait dire qu’il est aussi très intéressant d’investir en direct.

Le problème que l’on retrouve avec des UC, ce sont les frais qui empiètent énormément sur la performance.

En investissant sur des titres vifs, ce problème disparait ou presque.

Là où je te rejoins complètement c’est sur ta conclusion :

« Les meilleurs leviers d’enrichissement seront surtout à trouver via d’éventuels moyens d’augmenter les-dits revenus:formations pour un changement de poste, de métier ,heures sup’, entreprenariat, etc… et également l’immobilier à crédit, que ce soit la résidence principale, ou du locatif. »

Au plaisir.

Bonjour,

Je suis en ligne sur le fait de pouvoir investir en actions même avec un petit budget.

Mais investir en titres vifs peut induire un biais qui peut être fatal a un investisseur « débutant »

celui de ne reste concentré que sur des actions du CAC40 par exemple, avec peu de diversification.

Sans aller sur des UCs en AV, on peut aller sur un Tracker PEA MSCI World, ou sur 2 trackers, par exemple un sur SP500, un sur EUROstoxx 50 ou Eurstoxx 600. avec un investissement en Dollar Cost Averaging.

Ensuite quand on a plus de moyens, et plus de recul sur les investissement en bourse,; on peut alors aller sur des titres vifs.

@ Coyote

Merci pour ta contribution.

Effectivement, avec des trackers, on s’offre immédiatement une diversification même avec un petit budget. Ça peut-être intéressant dans certains cas.

Personnellement, la gestion d’un portefeuille via des trackers ne me plait absolument pas. Nous sommes trop tributaires des gestionnaires et on ne sait jamais réellement comment l’indice est répliqué.

Pour cette raison, je préfère l’investissement en direct de manière très classique.

Aujourd’hui, avec de petits montants grâce aux frais maîtrisés des courtiers en ligne, on peut rapidement diversifier ses investissements.

A bientôt.

Mais….

rien n’oblige l’investisseur a rester sur des fonds ,qu’il s’agisse d’ ETF,de SICAV ou d’OPCVM ,il lui sera toujours possible d’arbitrer pour un portefeuille composé intégralement ou partiellement de titres vifs une fois le capital accumulé suffisant pour permettre un minimum de diversification,si c’est son souhait!

Avec des moyens trop faibles au début,les coûts de transaction mème s’ils sont aujourd’hui très faibles chez les courtiers en lignes,sont un poids non négligeables,d’ailleurs mème pour des ETFs ,ils peuvent etre un handicap (dans l’exemple des 30 euros par mois,l’assurance vie,malgrès ses frais,est une meilleure solution..),la sur-concentration risque de donner des performances médiocres ,sans compter les erreurs qui se paieront cash pour un investisseur débutant.

Et j’ajouterais mème que pour des personnes aux moyens vraiments très faibles,l’investissement en actions est mème carrement à proscrire!

Ceci étant dit,j’ai moi mème commensé avec du titre vif,avec des moyens modestes et peu de capital,je préfère nettement les titres vifs,le sentiment d’etre réelement copropriétaire de ces boites,d’une partie de leur capital,de leurs bénéfices, et pas juste acheteur d’un produit financier intermédié,et il n’empeche que si je m’en étais tenu à un simple tracker sur le MSCI world acheté régulièrement,mon portefeuille aurait quelques euros de plus aujourd’hui!