Pourquoi vouloir économiser sur son assurance habitation ? Y-a-t-il des économies à réaliser et surtout de quel ordre ?

Ma démarche est relativement simple, comme vous, je cherche à minimiser mes charges fixes. J’ai une famille avec trois enfants, et ce que je souhaite, c’est de ne pas jeter mon argent par les fenêtres. J’ai horreur de dépenser plus qu’il ne faut.

Je ne cherche pas à avoir un service de moindre qualité, je veux le meilleur rapport qualité/prix.

Chaque début d’année, je fais mon budget prévisionnel, cette approche me permet de savoir exactement à 5 % près, ce que je vais dépenser dans l’année. Je mensualise ces dépenses sur un

Cette année, j’ai ciblé une dépense qui me paraissait excessive et j’ai bien fait : mon « assurance habitation ».

Traditionnellement, chaque année, je tente de trouver un poste de dépense à réduire. (Quand on recherche à gagner en indépendance financière, c’est indispensable de ne pas faire de dépenses inutiles)

Une erreur que nous faisons tous :

Je crois que nous sommes nombreux à faire cette erreur. Cela faisait 12 ans que je n’avais pas regardé mon contrat d’assurance habitation. Tous les ans je payais ma cotisation et je trouvais cela normal, sauf que cette année, je me suis dit qu’il y avait peut-être quelque chose à faire.

Ce qui est drôle, c’est que pour ma voiture je compare régulièrement (tous les 2 ans), mais pour l’assurance habitation jamais.

Assurer sa maison (je suis propriétaire) est un sujet sur lequel je me dois d’être vigilant (c’est la partie principale de mon patrimoine). S’il arrive un drame, je souhaite être bien assuré. J’ai donc fait ma recherche dans cet optique, trouver un meilleur prix (si possible) avec de bonnes garanties, au moins aussi bonnes que celles que j’ai actuellement.

2 minutes pour économiser 36 % sur mon contrat d’assurance habitation, soit 124 €.

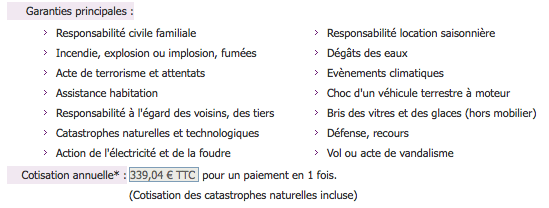

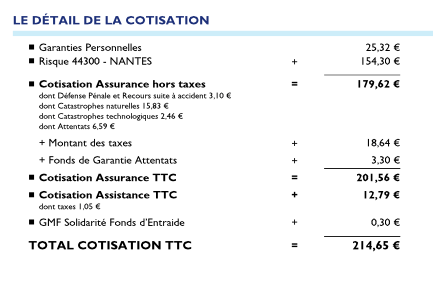

Mon ancienne cotisation (Macif) :

Ma nouvelle cotisation à la GMF :

Combien d’heures de travail faut-il pour gagner 124 € ? je vous laisse faire le calcul. Comme bien souvent, il est au final plus facile d’économiser que de gagner plus. J’ai finalement gagné cette somme en travaillant 2 minutes. Je vous l’accorde, je ne l’ai finalement pas dépensée en faisant une recherche de 2 minutes.

Comment ai-je pratiqué ?

C’est assez simple, j’ai utilisé, comme le font maintenant une grande majorité de personnes, un comparateur d’assureurs, je ne me suis pas embêté, j’ai pris l’un des plus connus.

Comparateur d’assurances habitation par le Lynx

En deux minutes, j’avais un premier devis. Ce fut une bonne surprise, car non seulement il était moins cher que mon contrat actuel de 36 %, mais en plus il ne me proposait pas une assurance dont je n’avais jamais entendu parlé. Il s’agissait de la GMF.

Je me suis mis en relation avec cet assureur pour souscrire ce contrat et poser plusieurs questions. J’ai également pu faire un devis pour ma voiture, mais le résultat n’était pas concluant.

Si vous en doutiez, Il est parfois intéressant de prendre le temps de revoir ses contrats d’assurance. Il y a toujours de belles économies à faire.

Cette année, ce qui m’a motivé à refaire le tour de mes assurances, c’est l’augmentation que nous avons connu des charges : assurances, impôts, électricité, gaz… .

A quand remonte le dernier check-up de vos contrats et surtout celui de l’assurance habitation qu’on laisse facilement aux oubliettes ? J’ai économisé 124 €, c’est peut-être peu pour certains, mais c’est surement beaucoup pour vous, car vous connaissez comme moi la valeur de l’argent.

Bonjour,

Comme préciser, faire des économies est souvent beaucoup plus facile que gagner plus, et le résultat est en bonus net d’impôt. Je viens de faire cette exercice de changement d’assurance pour mon auto, économisant de la sorte plus de 300€! Je ne me suis jamais penché sur mon assurance habitation, mais votre billet va m’inciter à y jeter un oeil… Merci !

Très bonne initiative, j’ai fais de même en décembre pour démarrer une année plus sereinement et le résultat a été le même que le tient : une assurance habitation à la GMF, pour économiser. En mai, je m’attaque à mon assurance auto. J’ai également souscris à une assurance décès pour mes enfants mais que je vais tenter de changer pour une plus avantageuse et au meilleur prix, comme toujours.

Salut Arnaud,

Il faut effectivement regarder ses contrats de temps en temps pour vérifier :

1) Si le prix payé est toujours compétitif par rapport aux autres sociétés, comme tu l’as fait.

2) Mais aussi pour voir si les garanties souscrites sont toujours en adéquation avec nos besoins. Ainsi il est possible de faire des économies supplémentaires sans être « sur assuré » et en étant couvert pour ce dont on a besoin.

3) Que plusieurs contrats ne se télescopent pas. J’avais par exemple il y a plusieurs années une assurance pour mon mobile. Un petit coup de fil à mon assureur habitation et j’ai appris qu’il couvrait ce risque. Et hop une économie de 120€ à l’année

Vas-tu t’attaquer à un autre poste de dépense cet année ou tu attendras 2015 😉 ?

Marc.

@ Marc

En fait je me suis attaqué en trois ans à toutes les charges fixes, ce qui m’a fait économiser énormément d’argent. les assurances bien sûr, le changement de banque, la téléphonie mobile, internet et de nombreuses autres dépenses que je ne fais plus pour pouvoir épargner et investir. L’assurance habitation était passée à la trappe pendant tout ce temps, c’est aujourd’hui réglé.

Cependant je reste vigilant sur les évolutions tarifaires dans tous les domaines.

Bonjour

Super article très intéressant expliquant bien ta démarche.

Merci pour ce partage. Mais pour tout type de contrat il faut toujours voir s’il y a mieux ailleurs.

C’est un travail de tous les instants mais tu montres que cela vaut le coup.

Ludovic

Effectivement, c’est fou comment on peut économiser avec les assurances de dommages.

Le simple fait de magasiner ses primes peut faire varier la facture du simple au double au Québec.

Salut Arnaud! C’est ce que j’appelle un bon retour sur investissement 😛

J’ai déjà regardé mes assurances il y a un an ou 2.

Par contre, avec les comparateurs que j’ai trouvé, impossible d’obtenir une garantie équivalente.

Certes je gagnais 50% du prix, mais les garanties baissaient également!

Donc comment arriver à comparer?

C’est d’ailleurs un fait dénoncé par l’ufc que les assurances brouillent les pistes en n’étant pas clairs dans leurs garanties.

@ David

Tu as raison de souligner ce problème, il est difficile de comparer dans un premier temps. Pour cette raison, il est important de rentrer en relation avec l’assureur pour s’expliquer de vive voix. Bien souvent un comparateur propose cette possibilité.

Généralement, le levier utilisé pour baisser le prix est la franchise.

Bonjour,

Tu avais parfaitement quand tu a précisé dans ton introduction que la démarche que tu emploies est simple. Minimiser les charges fixes permet d’économiser. Tout le monde devrait savoir le faire!

Oui, c’est effectivement moins cher, mais qu’en est il des clauses particulières.

Exemple = Catastrophe naturelle « inondation » relogement n’est pas pris en charge à la GMF.

Il l’est ailleurs. (Relogement à l’identique maison individuelle 800 a 1000 euros par mois selon régions soit sur 6 mois 4800 euros a 6000 euros perdus.)

C’est vrai cela n’arrive pas tout les jours, mais question sécurité… (surtout cet hiver)

Donc outre le prix, il faut réellement faire un comparatif minutieux.

Je comprend la tentation mais comme tout contrat, il faut tout lire.

Merci en tout cas pour ce blog.

@ Arnaud

Le prix ne doit pas être le seul critère, c’est évident. Il faut un contrat adapté à sa situation (ne pas être sur-assuré). L’exemple que tu donnes, « dans ma situation », ne me préoccupe pas. Là où j’habite, avant d’avoir une inondation toute la ville sera inondée par contre dans une zone sensible, ta remarque prend tout son sens.

A bientôt