L’assurance-vie est un outil, selon moi, indispensable dans la construction d’un patrimoine. C’est le placement de prédilection pour qui veut préparer sa retraite sereinement, en ne prenant aucun risque ou au contraire en diversifiant son épargne sur des fonds dynamiques.

Je ne reviendrai pas ici sur les multiples avantages de posséder un ou plusieurs contrats. J’ai eu l’occasion de rédiger plusieurs articles sur le sujet dans ma catégorie assurance-vie. Vous y retrouverez également tous mes bilans et ainsi, vous pourrez voir l’évolution de mon contrat.

L’objet de cet article est donc de partager avec vous la performance ou la contre-performance de mon contrat « symphonis-vie » de « Fortuneo ». J’en profite pour vous rappeler que je peux également vous faire profiter de leur offre de parrainage.

La répartition de mon contrat en quelques mots :

Cette dernière est volontairement simple et relativement prudente.

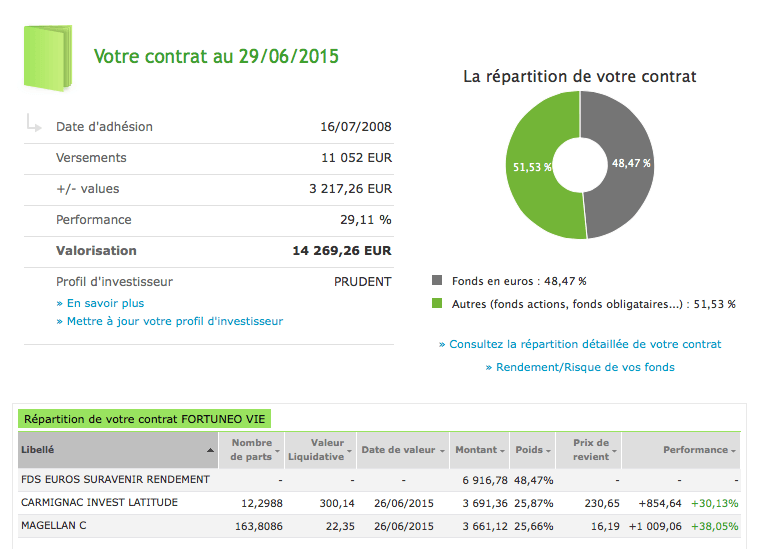

Mon contrat est réparti de la manière suivante :

- 50 % de mon argent est sur le fond en Euros suravenir rendement

- 25 % sur le Fond CARMIGNAC INVEST LATITUDE

- 25 % sur le fond MAGELLAN C

- Le fond « Carmignac Investissement Latitude » apparaît comme un fond relativement prudent. La volatilité y est faible (autour de 7%) et le rendement est très correct (+ 47 % en 5 ans). La notation Morningstar est de 5 étoiles.

- Le fond « Magellan C » lui est beaucoup plus volatile (autour de 10%), il s’agit ici d’investir sur les marchés émergents, la notation Morningstar est de 5 étoiles. Sur 5 ans, le rendement est également de plus de 47 %.

L’assurance-vie est également un outil bien pratique pour diversifier ses investissements sur tous les continents. C’est aussi l’un des rares moyens d’investir dans des fonds avec des frais moindres (les contrats en lignes négocient ces frais).

Le fond en euros apporte une grande quiétude, le rendement est aujourd’hui de 3,22 % sans aucun risque. Seulement, j’investis pour du long terme et ma stratégie est de pouvoir prendre quelques risques « mesurés » et de booster singulièrement mon épargne. Les risques sont dits « mesurés » car, je ne place pas mon argent sur des produits exotiques. Je sélectionne des fonds dont l’historique m’apporte une relative visibilité, même si les performances passées ne préjugent pas des performances à venir.

Quelle est la performance de mon contrat en toute transparence ?

J’ai ouvert mon contrat en juillet 2008, j’y ai versé depuis 11 152 €, aujourd’hui, il est valorisé 14 295,58 €, soit une plus-value de 3143 €. (+ 28%).

L’idée, est de me permettre d’investir régulièrement, tous les mois au moins 100 €. Cet argent, je le place pour préparer ma retraite de manière quasi-automatisée. Effectivement, tous les mois, j’investis 100 € que je répartis sur mes trois fonds de manière à tenter de maintenir un équilibre (50 % sur le fond en euros et 25 % sur chacun des deux autres fonds). Cette répartition n’est bien sûr pas figée. C’est celle que j’ai décidé d’appliquer cette année, elle sera révisée en fonction de l’évolution des marchés.

Voici un article que j’espère simple et assez clair. J’espère qu’il vous fera prendre conscience de l’importance de posséder un contrat d’assurance-vie dans sa boite à outils pour pouvoir, investir et préparer convenablement son avenir financier.

Je vous communique également en toute transparence les performances de mon contrat car je suis convaincu qu’il est possible de diversifier son épargne sur des fonds risqués (mais qui ne sont pas choisis au hasard) pour booster le rendement de son épargne sur le moyen / long terme.

Je vous informe également que j’ai ouvert cette année, en parallèle, un autre contrat, cette fois chez Boursorama. Ce contrat est là pour prendre date, j’y ai investi le minimum, c’est-à-dire 300 €. Ce contrat sera parfait quand il aura atteint sa maturité fiscale, il me permettra de développer d’autres projets.

Salut Arnaud,

Je suis aussi sur Fortuneo et j’ai également des parts dans le fonds Magellan C, à côté de cela j’ai investi dans le fonds Fidelity fund global health care qui perfore bien et dans le fonds Renaissance Europe. Je suis à 90% en UC, j’attends septembre pour ajuster, à voir quelle sera la tendance.

Au niveau de ton assurance auto tu es également chez Fortuneo? J’ai changé récemment les tarifs sont intéressants.

A bientôt,

Pierre-Antoine

Bonjour Pierre-Antoine,

le fond health care doit bien performer en effet. Les biotechs explosent depuis 3 ans, du genre 200% par an.

@ Pierre-Antoine

Le contrat de Fortunéo est de qualité, c’est vrai…

Concernant l’assurance auto, je dois bientôt changer de voiture, à cette occasion, j’irai faire un devis (merci).

Bonjour,

Vous parlez de fonds à moindre frais, mais ce n’est pas du tout le cas. Sur Carmignac Invest Latitude il y a des frais de gestion de 2,43 % plus les frais de gestion Fortuneo à 0,75 % = 3,18 % !!!

Pour Magellan C, c’est 1,98 + 0,75 = 2,73 %… Sur une longue période, cela fait des sommes énormes qui sont bouffées sur vos bénéfices alors que ces gestionnaires actifs battent rarement le marché et encore moins souvent plusieurs fois de suite. Vous prenez des ETFs à la place avec des frais allant de 0,1 % à 0,8 % en général, vous ferez des performances bien bien meilleures.

Voilà pourquoi j’ai liquidé mes UC Fortuneo en ne gardant que le fonds en euros, qui est excellent. Leur offre d’UC est très bien aussi, seulement ce type de support présente des frais rédhibitoires. Pour ceux qui lisent l’anglais, voilà les détails de la comparaison :

…on peut même fa7re bien mieux…en investissant dans des titres vifs et/ou ETFs, sur compte-titres et PEA…l’assurance vie à l’avantage de permettre l’investissement regulier de faibles sommes, sur une allocation diversifiée, pour ce qui est de l’avantage fiscal, il est gommé par les frais de gestion!

Bonjour Arnaud !

Bravo pour ces performances. 4,7% par an. Avez-vous acheté au début 2008 ou à la fin ?

La prochaine fois, je vous conseille d’acheter du Essilor en direct. Depuis 2008 (au plus haut de 2008) elle fait du 230%. 🙄

Les fonds font les perfs du marché. Si en plus on prend des fonds basés sur le marché français, pas étonnant que les perfs ne soient pas au rendez-vous.

Les fonds recopient les indices. Si en plus on prend un indice qui n’est pas performant (préférer le Dax ou le Nasdaq)…

En plus je suppose que vous avez des frais. Dans un PEA : quasiment pas de frais.

@ Michel

Mon épargne sur mon contrat a été très progressive. Entre 2008 et 2010, je n’ai presque rien placé. c’est seulement depuis fin 2010 que j’épargne sur mon contrat.

Je te rejoins, sur les fonds, les frais sont importants, bien plus que dans un PEA.

Bonjour Arnaud,

Je ne suis pas particulièrement fan de l’investissement en bourse via des fonds detenus en assurance-vie, mais bon, pourquoi pas, pour faire de l’investissement progressif sur du moyen terme…

T’es-tu déjà penché sur les allocations de fonds proposées par Quantalys?

@ Yoshi

Pour Quantalys, je ne me suis pas penché spécialement dessus.

L’investissement via une assurance-vie est intéressante via des fonds si l’on veut avoir une gestion relativement passive. Le problème, ce sont les frais, même s’ils sont réduits sur le contrat Symphonis-vie.

Je viens également de contracter une assurance vie :). Malgré mon jeune âge, je vois cela comme un investissement.

Bonjour,

Merci pour ce blog fort intéressant.

Néophyte, je me posais la question pour quoi vous aviez optez pour le fond suravenir rendement et non suravenir opportunités?

@ Pierre

Suravenir rendement a plus de stabilité et moins de risque dans sa construction que Suravenir opportunités.

Même si visiblement, le fond Opportunités semble très intéressant.

Pour le risque, je suis maintenant investi principalement en actions sur un compte-titre et sur un PEA.

Bonne question en tout cas.

Arnaud