Faire le bilan de son contrat est un exercice parfois agréable (quand l’année fut bonne), parfois difficile (quand on a fait les mauvais choix) !

C’est pourtant indispensable pour tout investisseur de savoir et d’avoir le courage de faire une analyse froide de ses investissements.

- Comment continuer à être indépendant dans sa démarche d’enrichissement ?

- Comment être capable de faire ses propres choix si à un moment donné, on ne connaît pas la performance de ses placements, ce qui a réussi, ce qui a échoué ?

- Comment analyser ses prises de décision sans faire un véritable point ?

C’est ce que je vais m’efforcer de vous présenter cette année encore. Comment mon contrat a, sur un an, fait une performance de plus de 13 % (ou plutôt 13 points) en 2014 ?

Vous avez pu lire le bilan de mon PEA, vous allez pouvoir maintenant le comparer avec le bilan de mon contrat d’assurance-vie.

Avant de décortiquer et de vous expliquer mes choix, je dois bien avouer que la performance de mon assurance-vie a été bien meilleure cette année que celle de mes investissements en direct en actions.

Je vous l’accorde, la finalité n’est pas la même :

- L’assurance-vie est plus pour moi une épargne dédiée à 100 % pour la retraite.

- Le PEA, même si ce dernier est également destiné à ma retraite, a plus une fonction de création de revenus passifs grâce aux dividendes.

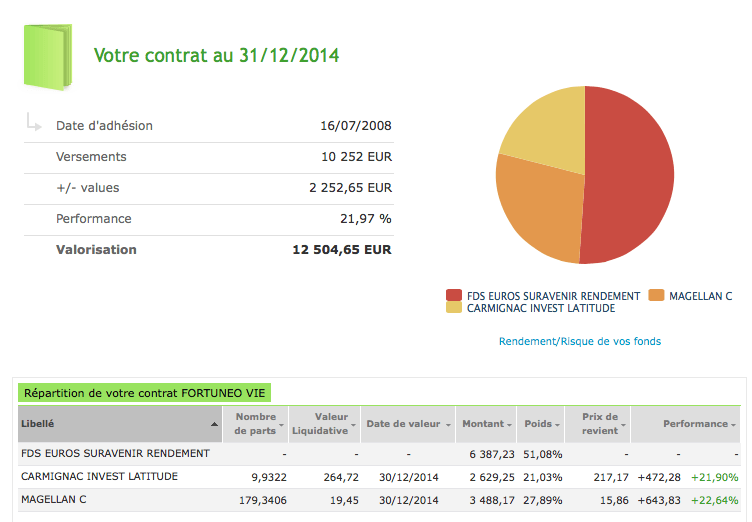

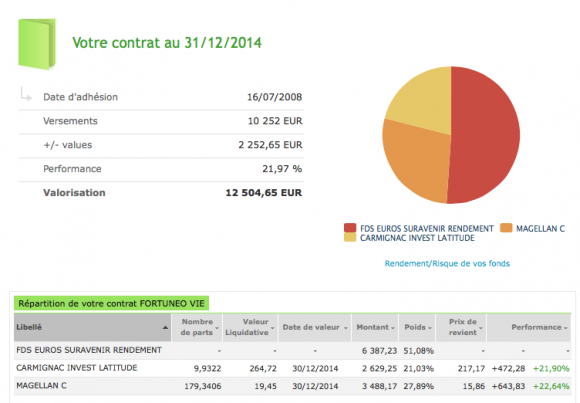

Mon contrat au 31 décembre 2014

Premier bilan : un bien meilleur résultat qu’en 2013

Comme vous pouvez le constater, mon bilan 2013 faisait état d’une plus-value de 848,88 € pour un total de versement de 9572 €. La performance globale de mon contrat était alors de 8,87 %.

En 2014, le montant de ma plus-value est de 2252,65 € soit une performance du contrat de 21,97 %. Sur l’année, ma plus-value (PV) a donc progressé de 21,97 – 8,87 = 13,1 %. (Plus exactement de 13,1 points)

Un résultat très satisfaisant.

Cette performance, est le fruit de convictions fortes. J’ai revendu après une belle PV mon fond (HSBC GIF INDIAN EQUITY A EUR ) investi sur le marché indien, ce dernier avait connu une très grosse correction. J’étais confiant, je l’ai gardé et j’ai pu ainsi réaliser une belle plus value. Le fond investi sur les BRIC a également été revendu avec une légère performance positive. Je n’en voulais plus dans mon contrat, la visibilité était sur ces marchés trop faibles.

J’ai également revendu mon fond Echiquier Agenor après avoir également réalisé une belle PV (Supérieure à 30 %).

J’ai fait ces choix au cours de l’année 2014 car j’avais le désir de simplifier la gestion de mon contrat et de le recentrer vers des fonds moins volatils.

Deuxième bilan : quelques modifications importantes dans le but de simplifier la gestion de mon contrat

La simplification est à mon sens la clé de la réussite, cela permet de mieux suivre ses investissements, de limiter les frais et d’avoir une vue globale.

De cinq fonds, j’en suis à deux. Aujourd’hui, j’ai Magellan C pour continuer à investir sur les émergents et j’ai Carmignac Invest Latitude. Deux excellents fonds dont les performances sur le long terme sont celles que je recherche.

La simplification se fait également dans la répartition de mon épargne :

- 50 % sur le fond en euro (une exposition moins importante aux actions, donc au risque, que je justifie par une volatilité qui me semble accru sur les marchés).

- 20 à 25 % sur Carmignac Invest Latitude

- 20 à 25 % sur Magellan C

Le but est de rééquilibrer cette répartition en fonction des évolutions du marché.

Bien sûr, je n’exclus pas d’augmenter ou de réduire ma poche actions en fonction des évolutions du marché. De même, je n’exclus pas la possibilité d’ajouter un ou deux fonds selon mes convictions.

Troisième bilan : une épargne trop timide sur ce contrat et pas assez volontariste

Le bilan, ou plutôt, le reproche que je me fais cette année, c’est de ne pas avoir assez investi sur mon contrat d’assurance-vie (AV). Certes, mon objectif était d’investir davantage sur mon PEA, mais avec le recul, j’aurais du également continuer de le faire sur l’AV.

Cette année, je m’efforcerai donc, toujours en début de mois bien sûr, de placer un minimum de 100 € sur mon assurance-vie en conservant la répartition 50 %, 25 % et 25 %.

Qu’en conclure ? Quelles perspectives pour 2015 ?

L’assurance-vie est toujours un excellent moyen de se constituer un patrimoine, tranquillement en prenant son temps. Il faut pourvoir automatiser ses versements, son épargne en début de mois de manière à lisser le risque et les fluctuations boursières. Ensuite, en ayant un objectif sur le long terme (supérieur à 10 ans et idéalement 20 ans), il faut sélectionner des fonds performants. Selon la conjoncture, les actions devront peser entre 25 et 75 % du contrat.

Ces principes de gestion, je vais les appliquer à la lettre cette année tout en continuant à investir et faire fructifier mon PEA.

J’ai une question pour vous ou plutôt « un conseil d’ami » : Qu’attendez-vous pour ouvrir votre premier contrat d’assurance-vie et enfin vous constituer une épargne financière digne de ce nom ?

Salut Arnaud

Merci de partager avec nous tes résultats très intéressant et surtout inspirant.

J’ai de suite une question: Tu as présenté dans ton schéma un dépôt initial de 10.000€ à la date d’adhésion en 2008 et tu nous présente une plus valus de 2.252€ en 2014. Ce que je ne comprends c’est le décalage de temps que tu as marqué et pourquoi la plus valus est sur le dépôt de 2008.

Ce que j’aime dans ta stratégie, ce le fait de mettre un système automatique pou les prélèvement mensuels. Ce qui te permet de te payer en premier même si tu ne te rends pas en banque.

Comme tu as bien su le dire l’assurance vie est une meilleure manière de faire fructifier son épargne en générant des revenus passifs.

@ Nathanael

Petite explication :

Je n’ai pas fait un dépôt de 10 252 € en 2008. Cette somme est le montant que j’ai accumulé de 2008 à aujourd’hui (31 décembre 2014).

La plus-value est calculée sur toute la période du contrat avec les divers versements qui ont été faits.

Salut Arnaud

Merci pour ton explication….

je vois alors que u as une bonne capacité à gagner de l’argent et surtout à faire fructifier ton épargne…

Bonne suite

Nathanael

Voilà de très bon résultats Arnaud.

Continue sur ta lancée en 2015, c’est-à-dire, en investissant de manière rationnelle et responsable.

Martin

@ Martin

C’est ce que je vais tenter de faire sur du long terme…

Salut Arnaud,

J’ai fait comme toi en 2014 en désinvestissant sur les fonds qui avaient bien progressés et qui pour moi n’avaient plus trop de potentiel.

J’en ai aussi profité pour diversifier mon contrat Fortuneo en investissant sur des fonds différents en terme de localisation, de stratégies et de marchés.

Ce qui m’a permis d’être moins dépendant des 2 fonds que je gardait dans mon portefeuille.

J’ai donc suivi une méthode différente de la tienne pour la gestion de mon contrat.

Mais je pense simplifier ma gestion lorsque ce sera nécessaire.

En attendant de profite des hausse de cours 🙂

Et si les cours baisse bien je prendrais de mon fonds euros pour me renforcer car j’ai actuellement 40 % en FE.

Je vois que tu as 50 % de ton capital en fonds euros.

Penses-tu investir une partie plus importante en actions cette année ?

Ou bien penses-tu que 2015 sera une année de stagnation ou de baisse et c’est pour cela que tu garde des liquidités ?

A bientôt 😉

Marc.

@ Marc

Cette année, je joue la carte de la prudence.

Je reste relativement confiant sur le marché boursier, c’est d’ailleurs ce qui m’inquiète un peu. Beaucoup de personnes, de « spécialistes » s’accordent à dire qu’il y a du potentiel dans les actions européennes, mais également en Chine.

Trop d’opinions positives me font peur. Pour cette raison, mon exposition n’est que de 50 % sur le marché action. Je compte garder cette répartition pour le moment.

Ce qui va changer, c’est mon intention de réinvestir sur mon contrat un minimum de 100 € / mois et continuer à réinvestir les quelques parrainages que je peux faire dans l’année (merci aux lecteurs) (50 % sur le fond en euro et 25 % / 25 % sur mes fonds actions).

Au plaisir

Encore un sujet rarement traité avec autant de transparence. Merci ! 😮

Je compte justement ouvrir mon AV chez fortunéo, après avoir ouvert un PEA chez Binck il y a un peu plus d’un an. Même si l’approche est la même (investissement de long terme) je vais avoir techniquement, beaucoup de nouvelles choses à découvrir (en particulier concernant les différents supports).

@bientôt Yves

@ Yves

C’est un excellent choix que d’ouvrir un contrat d’assurance-vie. Ce dernier sera un outil complémentaire au PEA.

Mon AV me permet de me diversifier sur les pays émergents, chose que je ne peux pas faire sur mon PEA à moins d’avoir des ETF dont je ne suis pas fan.

Belle perf ! C’est mieux que rien. Mais c’est à comparer au 80% de Cellectis en quelques jours, ou de ZIOP (c’est le code Mnemo).

Je vous taquine :-).

Bonjour,

Peut être que les fonds dans lesquels Arnaud est investi ont profité de la hausse de titres ayant fait +80% en quelques jours?

Seule compte la performance annualisee globale du portefeuille au terme de l’investissement, corigee du risque.

A part ça, je trouve que ca manque cruellement d’exposition U.S, comme d’hab! Une allocation 50% fonds euro/50% etf AC World ne serait-elle pas plus pertinente?

@ Yoshi

Effectivement, j’avais un fond (HSBC GIF Indian Equity A) qui avait pris plus de 60 % sur quelques mois. Je l’ai revendu car trop volatil. Je n’ai pas encore trouvé le fond « de qualité » sur le marché indien que je recherche au sein de mon contrat « fortunéo ». A défaut, j’investis via Magellan C.

Yoshi, je sais, je suis incorrigible, mais pas d’investissement sur le marché américain pour le moment, surement un tord quand on voit la performance sur 2014 avec une hausse du dollar conséquente et pas terminée..

A bientôt

Bonjour Arnaud,

Une p’tite question (bête?) sur l’assurance-vie : pourquoi ne voit-on pas la performance du fond en euro? Les intérêts sont crédités plus tard?

@ Rwanito

La performance est globalisée (fond en euro et FCP). Le rendement du fond en euro est lui connu en février.

Les intérêts sont versés quotidiennement sur le fond en euro.

Belles performances Arnaud, je suis en train de renflouer également mon assurance-vie Fortuneo.

Avec les mesures de la BCE et l’injection massive de cash dans le système, l’année 2015 sera t-elle bonne en termes de performances sur les marchés financiers? Espérons 😉

A bientôt

@ Pierre-antoine

Concernant le marché, je ne peux dire si ce qui se passe est de bonne augure, par contre, petit à petit, je continue d’investir en gardant une certaine diversification.

Bonjour , et tout d’abord merci de partager tant de choses et de conseil avec nous .

Lecteur de votre blog depuis une petit année deja , je me décide enfin à écrire mon premier commentaire .

Je suis jeune , disons une vingtaine d’année . J’ai la chance de disposer de revenu que je pense confortable , ( grâce notamment a un emploi a l’étranger )

Je cherche deja , à faire fructifier et a placer mon argent .

Actuellement je dispose d’un PEA qui dispose de peur d’argent ( environ 350€ pour surtout « me faire la main » je suis conscient que de par mon age , il est préférable de prendre mon temps . Pour véritablement tout assimiler )

Mon contrat de PEA est basé en France chez crédit mutuel ( cest cette banque qui me suit depuis toujours et celle que mes parents avait choisi a ma naissance pour m’ouvrir un compte voilà pourquoi j’ai peur de changer de banque . Et surtout pour un courtier en ligne le fait d’avoir une personne physique en face de moi pour mon argent me rassure énormement a vrai dire )

Je n’ai pas de contrat d’assurance vie et je souhaite en ouvrir un . Mais plusieur question me vienne a l’esprit .

La première et la plus importante . Je pense investir une bonne partie de mon capital dans les 10 prochaines années . Soit dans une société dans ma profession . Ou bien dans un logement pour moi même . Disons 5 ans pour le logement .

Pensez vous judicieux de me lancer dans une AV ? Au risque de givrer un capital que je risque d’avoir besoin ? Sachant que je dispose déjà de 10 k€ sur un PEL disponible véritablement l’an prochain .

Et enfin : que pouvais vous me dire des contrat de Crédit mutuel ? Le fait de changer de banque me fait a vrai dire un peut peur ..

De plus l’année 2015 sera pour moi une année , que je pense utiliser pour consolider mes connaissance en économie et être plus lucide sur le marché de la bourse . Avez vous quelque livre , presse spécialisé , magasine a me conseiller pour vraiment me diriger dans mes projet futur ? ( j’ai bien sûr jeter un œil a votre sélection mais quel livre serait pour vous un incontournable )

Je serais heureux d’échanger avec vous par mail ou par le blog . Je désire réellement . Utiliser cette annee 2015 de manière rentable claire et précise pour me construire un patrimoine .

Merci d’avoir pris le temps de me lire . Enfin je faite pas attention a mon orthographe , jai la fâcheuse habitude de ne pas me relire ..

Cordialement

@ Jordan

Merci de prendre le temps de lire le blog.

J’ai lu ton commentaire avec attention. Tu es jeune et l’argent te fait peur ainsi que le changement. Je peux comprendre.

Tu as alors deux solutions, vu ton âge, tu peux t’enrichir progressivement en ne prenant aucun risque pendant les 40 prochaines années. C’est un bon choix, mais tu enrichiras ta banque plus vite que toi, mais cette stratégie peut fonctionner avec beaucoup d’épargne et un peu de discipline.

La deuxième option, c’est d’apprendre à sortir progressivement de ta zone de confort pour comprendre et être à l’aise avec tes décisions et la finance. C’est un gros travail, pas sûr en lisant ce que tu écris que tu aies vraiment envie de le faire.

Une assurance-vie ne bloque pas ton argent, à toi d’aller chercher un contrat performant et sans frais, je ne pense pas que tu trouveras un tel contrat dans ta banque.

Avant de t’engager dans une voie ou une autre, forme toi et lis plusieurs des livres que je conseille, ce sera économique et le bénéfice en sera énorme.

L’idée d’investir dans un bien immobilier semble être, dans l’état d’esprit que tu sembles avoir, une bonne idée.

Difficile en quelques lignes de te conseiller et de cerner tes blocages car tu en as, mais tu as déjà pris quelques décisions intéressantes comme ouvrir un PEA même si il n’y a pas une grosse somme dessus.

Au plaisir,

Arnaud