Bilan 2014, l’heure est arrivée de tirer des conclusions sur les choix que j’ai pu opérer au sein de mon PEA sur l’année 2014.

Si vous souhaitez lire mon bilan sur l’année 2013 ou celui sur l’année 2012, je vous laisse suivre ces liens : Bourse : plus de 10000 euros en actions sur mon PEA ou encore celui-ci : PEA : bilan 2012 et perspectives 2013, quel rendement ?

Mon objectif est comme toujours d’être transparent, de montrer que, pas à pas, il est possible de s’enrichir et surtout, de se constituer un patrimoine au fil du temps en minimisant parfois la prise de risque ou au contraire en en prenant un maximum.

Cette année a été marquée par une prise de risque modérée avec un rééquilibrage de mes investissements en augmentant mes liquidités.

Cette fois encore, je vais m’efforcer de communiquer :

- sur le montant de mes économies réalisées sur mes revenus d’activité (le seul moyen pour moi comme pour de très nombreuses personnes de pouvoir se constituer un patrimoine solide).

- sur les plus-values ou moins-values que j’ai effectivement réalisé.

- sur le total des dividendes que j’ai perçu cette année

- sur mon retour d’expérience et sur mes intentions pour l’année 2015

Combien ai-je économisé cette année et comment ai-je décidé d’orienter mes investissements au sein de mon PEA ?

Cette année, j’ai réinvesti exactement 1300 € au sein de mon PEA, j’ai également plus de 3000 € en attente sur mon LDD que je conserve pour l’instant comme liquidités dans l’attente d’opportunités.

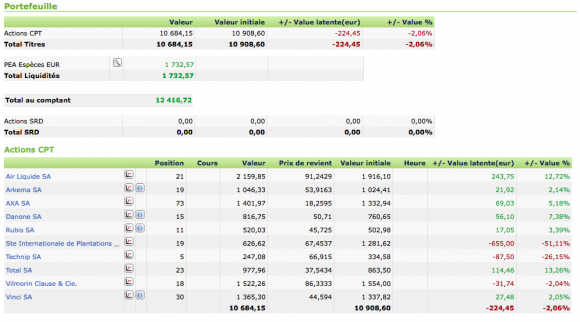

Au 01 janvier 2014, mon PEA était d’un montant total de 10 696,07 €, au 01 janvier 2015, ce dernier s’élève à 12 416,72 €.

Après quelques calculs, ma plus-value (plus-value, dividendes et frais déduits) est de 3,93 %. C’est faible, je le reconnais, mais c’est mieux que le CAC 40, c’est mieux qu’un livret A à 1 % ou encore mieux qu’un fond en euro.

Finalement, c’est une faiblesse à relativiser…

De plus, l’intérêt pour moi est de pouvoir réinvestir mes dividendes, voire mes plus-values, pour toujours augmenter à terme mon capital.

Mon objectif est toujours d’économiser 20 % de mes revenus. Ces 20 % sont utilisés uniquement à des fins d’investissements. C’est beaucoup, c’est parfois difficile, mais c’est un but à se fixer et un enjeu intéressant pour pouvoir espérer s’enrichir…

Quelles ont été mes plus-values ou moins-values ? Quel a été le montant de mes dividendes ?

Revue en détail de l’activité de mon PEA en 2014 :

- Vente de 80 actions « Bonduelle ». PRU : 18,17 € actions vendues en deux fois (40 et 40 actions) à 19,54 € et à 18,92 €, plus-value de 84,89 € soit 114,89 € avec les dividendes. Soit 7,9 % de plus-value sur une période de 10 mois pour l’achat le plus ancien.

- Vente de 7 actions Michelin PRU : 61,45 € actions vendues en totalité au prix de 88,04 € plus-value de 188,26 € soit 202,93 € avec le dividende 2013, une plus-value de plus de 47 % en moins d’un an. (achat avril 2013, vente en mars 2014)

- Vente de 12 titres Vinci : PRU : 38,85 € actions vendues au prix unitaire de 55,79 € plus-value de 203,28 € titres achetés en Mars 2012. Dividendes perçus sur deux ans et trois mois 57,12 €. Total pv : 57,12 + 203,28 = 260,04 €. en % sur la période, plus-value de plus de 55,8 %.

- Vente de 9 titres Technip : PRU : 66,915 actions vendues au prix unitaire de 78,40 € pv de 103,365 € + 16,65 € (dividendes) = 120,015 € soit pv : 20 % en environ sur 6 mois.

- Actions gratuites Air Liquide : 146,49 €.

- Vente de 19 titres Sanofi : PRU : 73,77 € actions vendues au prix unitaire de 85,51 € plus-value de 222,90 € soit avec le dividende, une PV de 276,10 € (actions conservées environ 1 an), soit une plus-value de 19,7 %

- Augmentation de capital arkema + 47,69 €

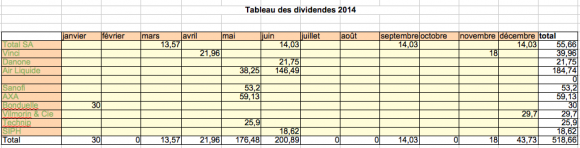

Tableau de mes dividendes :

Dans ma stratégie, le plus important est de pouvoir sélectionner des sociétés qui prennent à la fois soin de leurs actionnaires sans pénaliser la croissance future de l’entreprise. Ce n’est pas toujours simple, je dois le reconnaître.

Concernant les dividendes, cette année, c’est 518,66 € de cash, pour rappel, en 2013 mon portefeuille m’avait rapporté 312,62 € de dividendes. J’espère bien sûr faire encore mieux en 2015.

Retour d’expérience et mes intentions pour l’année 2015

Le bilan 2014 de mes investissements en bourse est pour moi satisfaisant. Je n’ai pas dérogé à ma règle qui est d’orienter au maximum mes choix vers des actions au dividende croissant.

Le rythme (toujours élevé) de mon épargne a été moindre cette année, mais l’effort, le réflexe d’économiser et d’investir systématiquement en début de mois est présent. Cela me permet sans y penser (enfin un peu quand même !) de me constituer un patrimoine au fil de l’eau.

Cet article ne parle que de mon PEA, mais je tiens à coeur de diversifier mes placements. Le résultat de mon assurance-vie est bien meilleur cette année et celui de mes placements immobiliers (achat de trois garages) semblent aussi être intéressants et profitables.

Mes perspectives pour l’année 2015 sont assez simples, ne rien changer, continuer à économiser puis à investir en bourse via mon PEA et mon assurance-vie, concernant l’immobilier, je compte digérer l’achat de mes garages, attendre une douce érosion des prix, car j’en suis convaincu, la courbe ne peut que s’inverser. Malgré tout, je ne suis pas divin…

Cette année, je compte ouvrir un nouveau contrat chez Boursorama (c’est déjà ma banque principale), leur contrat est assuré par Générali alors que celui que je possède actuellement chez Fortunéo est assuré par Suravenir. Cette diversification est importante même si le risque de banqueroute paraît faible.

Pour les plus frileux d’entre nous, l’année 2015 peut-être, vu l’instabilité, le bon moment pour rester très liquide (posséder du cash) pour saisir des opportunités. C’est aussi mon intention avec une partie de mon épargne.

Quel bilan faites-vous de 2014 ? Quelles sont vos intentions, vos pistes d’investissements pour 2015 ?

Salut Arnaud

Je suis tellement heureux d pouvoir lire tes résultats qui nous montre qu’avec un peu de rigueur sur notre vécu quotidien on peut faire des évolutions sur le temps et garantir une indépendance financière.

Pour ma part, je n’ai pas encore mis une stratégie raisonnable pour atteindre une indépendance financière autre que me fixer un taux d’épargne claire et soutenu sur mes rentrée comme l’enseigne Olivier Seban.

Aussi, je trouve des opportunités pour investir en Bourse depuis l’Afrique et assurer une indépendance dans les années à venir.

Une résolution que j’ai prise en 2015 consiste à devenir rédacteur web en freelance pour un peu rentabiliser mon temps et aussi essayer de lutter contre le chômage qu sévit dans mon pays.

En gros, j’ai pu réalisé mes objectifs en 2014 du moins la majorité de ce que j’avais prévu pur cette année.

Au plaisir de te lire Arnaud et bonne suite sur ce merveilleux blog

Nathanael

@ Nathanaël

Merci pour le blog.

Je vois que tu mets également en place une stratégie d’enrichissement et une volonté pour générer de nouveaux revenus. C’est excellent, je te souhaite bon courage.

Gagner en indépendance financière, c’est savoir être patient et rigoureux, pas simple, mais intéressant.

Au plaisir,

Arnaud

Salut Arnaud

Tu as tout a fait raison cela prends du temps et demande du travail bien organisé. Mais je me sens capable d’atteindre des résultats intéressant.

Un grand plaisir de suivre ton parcours

Nathanael

Tes résultats sont bien meilleurs que les biens (ils faut dire que je suis loin d’être un as en bourse). Ce que je relève d’important est la base de ta stratégie: ton économie systèmatique reversée dans tes investissement. Tu as là clé… reste à trouver la meilleurs serrure.

En plus, tu m’as fait sourire: quel modeste! Tu n’est pas « divin »! Une petite coquille à corriger…

Bonne journée

Pour moi un bon gestionnaire n’est pas celui qui explose la baraque, mais celui qui perd moins d’argent que les autres lorsque ça va mal et sait profiter de la hausse. A long terme, les perfs sont meilleures, sans compter le luxe de dormir sur ses 2 oreilles. Il me semble que tu appartiens à cette catégorie : tu n’es pas un flambeur. Toutefois, sur PEA, il me semble que tu pourrais intégrer 2 nouvelles idées :

1- Les small et mid caps sont plus performantes à LT que les valeurs du CAC, le risque étant lissé sur la durée.

2- Les trackers, en particulier hors UE, constituent une source de diversification profitable compte tenu de la conjoncture européenne.

Bon courage, il va nous en falloir en 2015.

@Ronin

Tu as tout à fait raison, l’année 2015 ne va pas être simple.

Concernant les small et mid caps j’étudie la possibilité d’en sélectionner quelques unes, cependant, je cherche toujours un peu de croissance et de rendement…

Pour diversifier à l’international, j’ai mon assurance-vie, je préfère cela pour le moment.

Au plaisir,

Arnaud

Bonjour Arnaud,

Tu peux aussi ouvrir un peu plus ton PEA à l’international, via des titres européens, en privilegiant les titres anglais, voire neerlandais.

Pour les actions britanniques, londres a l’inconvenient d’etre une place boursière coûteuse pour les investisseurs français, mais on peut trouver certaines d’entre-elles sur euronext…

Pour les Mid&Small, attention:autant tu peux trouver quelques titres adaptes à une gestion « buy&hold » chez les midcaps, autant les small caps sont à reserver à un investisseur averti et actif…

Par defaut, tu peux t’exposer à ce secteur via des ETFs, voire des OPCVM, sachant que c’est sur ce genre de valeurs qu’une gestion « de convictions » pourra apporter une vraie valeur ajoutée…

@ Yoshi

Pour me diversifier au niveau européen, je suis encore un peu court, les frais sont « relativement » importants et je dois avouer que je connais peu de titres hors de nos frontières.

Concernant les Mid&Small, je pensais effectivement à des Midcaps qui sont en croissance et qui versent également un dividende croissant, j’ai des vues sur Saft par exemple…

L’idée des OPVCM, je m’y pencherai après une bonne crise ou du moins après une bonne correction du marché.

Il faut t’en tenir aux places euronext,Paris et Amsterdam.

Tu as quelques grands « classiques »:Royal dutch shell,qui a la particularité d’être une entreprise « binationale »:une partie des actions representant la partie britannique (RDSB), une autre partie pour le côté neerlandais (RDSA).une seule et meme entreprise, mais 2 sieges sociaux,et bien sûr, pour compliquer les choses, les 2 cotent sur Londres ET Amsterdam!(perso, j’ai du RDSB,que je préfère à Total, pris sur euronext Amsterdam. )

Tu as aussi Unilever, binationale aussi, mais sur Amsterdam tu ne trouveras que les titres neerlandais.(dans le portif perso aussi..)

Sur la place parisienne, tu dois pouvoir trouver Diageo,et Rio Tinto…

Merci de partager ton expérience sur ton PEA en toute transparence.

A mon avis la régularité des investissements est en effet la clé pour réussir.

Pour les small et mid-caps, je suis plus réservé. Ce n’est pas le même type d’investissement que sur les paquebots du SBF. Cela nécessite notamment un suivi plus astreignant, il faut y consacrer plus de temps.

Qui plus est, il vaut mieux se tenir à une stratégie par compte titres, c’est plus lisible pour juger de la rentabilité.

Si tu es intéressé, tu peux suivre mon PEA sur mon nouveau blog. Il est un peu plus ancien que le tien (ouvert en novembre 2001 !?), l’occasion de ne pas refaire les mêmes erreurs que moi, ou de s’inspirer de mes réussites…

Bonne continuation

Bonjour Arnaud,

Pourquoi conserves tu le titre sté Internationale de plantation avec une moins-value latente de 51%?

Tu as étudié ses fondamentaux et ils sont bons ?

Ensuite, tant que le prix du baril restera bas, ne compte pas trop sur Technip et Total pour reprendre des couleurs, car ces valeurs en sont très dépendantes.

Je ne vais pas critiquer ta perf, car la mienne n’est guère mieux (+4,17%). Ce n’est pas grave, l’essentiel est de faire mieux que l’indice et que les livrets d’épargne.

Alexandre

@ Alex

SIPH est une boite relativement solide, elle est dépendante du prix du caoutchouc ce qui caractérise la valorisation actuelle. Pour autant, je ne pense pas m’en séparer pour le moment, je suis sur un point bas et cette valeur me verse toujours un dividende. Je pense qu’elle va rebondir, c’est une question de temps.

Par contre, pour Total et Technip, surtout Total, je suis en passe de redevenir acheteur et de me renforcer sur la valeur. Certes, c’est une stratégie qui est à contre courant du marché, mais pourquoi pas. (J’investis sur du long terme).

J’hésite, car d’autres valeurs sur lesquelles je souhaite me renforcer m’intéressent également (AXA, Vinci, Rubis…).

Au plaisir,

Arnaud

Un petit « UP » si tu t’interesse à Rubis:

C’est une superbe boite, mais si tu élargis ton « terrain de chasse », tu peux trouver Vopak sur Amsterdam, 15% de prélèvements à la source sur les dividendes, mais un retour sur capitaux investis plus de 2 fois supperieurs, la première à une marge brute qui tourne autour de 20-25%, quand elle depasse les 90% pour la seconde…

@ Yoshi

Merci du partage 😉 , j’ai regardé attentivement les valeurs que tu présentes, c’est effectivement intéressant de les sélectionner pour une diversification européenne.

Si tu as d’autres valeurs à soumettre, c’est avec plaisir que je jetterai un oeil dessus pour me donner d’autres idées.

Bonjour,

Ce qui me gène dans ce bilan, c’est de se réjouir (le mot est peut être un peu fort) de battre de livret A ou les fonds en euros.

En effet ce n’est pas la même charge de travail de gérer en direct que de placer ses économies sur ces supports garantis. Il est donc -selon moi- indispensable de bien superformer ces indices pour rémunérer en plus du risque la charge de travail.

De plus concernant les fonds en euros ton affirmation n’est pas tout à fait exacte un fonds moins exposé aux taux obligataires comme Sérénipierre affiche du 4.05 un poil mieux que ton 3.93.

Tout à fait d’accord avec Didier-Fabrice, la comparaison avec le livret A ou un fonds euro est plutôt « maladroite »,elle est même un piège,il y aura forcément des periodes ou ces derniers feront mieux qu’une gestion 100% actions, peu importe les qualités du gerant.

La comparaison avec le CAC40 est deja plus pertinente, bien que pas encore assez « honnête », l’idéal serait plutôt le CAC 40 Gross Total return, ou mieux, le CAC ALL TRADABLE, en gross return aussi…

@ Didier et Yoshi

L’idée de vouloir faire une comparaison avec le livret A ou un fond en euro est tout à fait volontaire.

Je compte exposer le bilan de mes investissements sur le long terme et je suis conscient que mes placements (en bourse) feront un jour ou l’autre moins bien que des placements « sécurisés » et auront évidement des performances négatives.

Le lecteur pourra juger par lui même et préférer alors se lancer ou pas en bourse.

« Sérénipierre » n’est pas pour moi à proprement parlé un fond en euro, c’est également un investissement dans l’immobilier.

La comparaison dans mon article se fait sur la moyenne des AV.

Concernant l’immobilier, je préfère continuer à investir en direct dans des garages ou des parkings.

Yoshi, quand j’ai rédigé mon article, il était prévu de comparer mes investissements avec le Cac 40 et le Cac 40 GR, seulement le chiffre exact du Cac 40 GR n’était pas encore connu, aujourd’hui, il l’est (+ 2,71 %). Il est vrai que la comparaison est ainsi plus transparente. 😉

De faire toutes ces comparaisons sur mon PEA ou encore de faire le bilan de mon assurance-vie me permet d’ouvrir les yeux sur ce que je souhaite vraiment.

Est-ce si intéressant que ça d’investir en bourse en direct ? Ne faut-il pas mieux déléguer sa gestion en souscrivant à des fonds ou tout mettre sur un fond en euro sans avoir à se soucier de la volatilité etc ?

Au plaisir