Comme de coutume, il est temps pour moi de faire le bilan de l’année 2018 sur l’ensemble de mes investissements. Ici, je vais vous présenter la performance de mon PEA qui a été bien chahutée.

Je compte beaucoup sur mes investissements en bourse pour préparer mon avenir et ma retraite. Vous verrez, au fil de l’article, bien que la performance ne soit pas au rendez-vous, j’ai des raisons d’être satisfait de mes choix.

Cette année, encore, la transparence sera de mise.

2018 une année bien difficile…

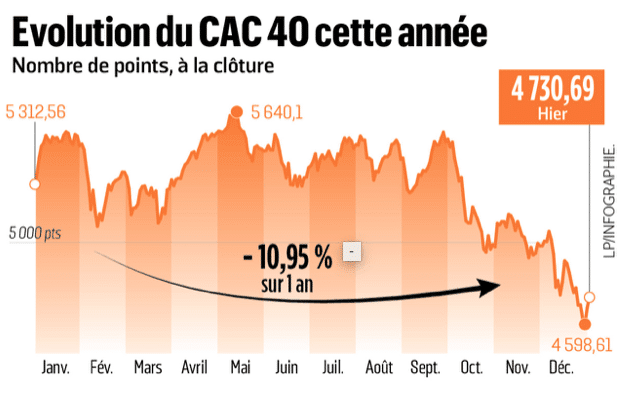

La performance du CAC 40 et du CAC 40 GR en 2018 :

Le CAC 40, indice phare de la Bourse de Paris, a chuté de 11% à 4.730,69 points depuis le 1er janvier. C’est une bien piètre performance. Pourtant, le résultat est bien meilleur que le DAX allemand (baisse autour de – 17%) ou que la côte milanaise (baisse autour de -15%).

Le CAC 40 GR (avec dividendes réinvestis) est à 12450,80 points au 31 décembre 2018, soit sur l’année, ce dernier a une performance de – 8%.

Si je vous parle du CAC 40 GR, c’est, que celui-ci, est bien plus intéressant pour mesurer la performance d’un portefeuille. Il me permet également de faire une comparaison plus juste avec le mien. En effet, les dividendes ont un poids très important sur le long-terme.

Quelle est la performance de mon PEA en 2018 ?

Quelle est donc ma performance ? Indicateur indispensable pour valider ma stratégie boursière.

Au 01/01/2018 mon portefeuille était valorisé à 24879,59 €. Le 02/01/2019 au soir, ce dernier était valorisé à 25738,72 € soit une augmentation de +3,45 %.

Depuis l’origine, soit 2012, la performance de mon PEA est de + 50,5 % (+ de 8000 €) Soit + 7, 2 % brut/an. Ce résultat m’incite clairement à poursuivre dans cette voie.

Ne vous y trompez pas, il ne s’agit pas de la performance, mais bien de la valorisation.

Si le résultat est positif, c’est que durant l’année, j’ai continué à investir mon épargne et mes dividendes. Le montant de mon épargne en 2018 est de 1935 €.

Pour calculer ma performance au plus juste, il faudrait que je déduise cette somme.

Le résultat est alors beaucoup moins positif, il est de – 4,32 %. Moi non plus, je n’ai pas été épargné par la baisse de la bourse, mais je remarque que mes choix, même si j’ai des valeurs qui ont fortement baissées, ont plutôt été bons. Je me retrouve début 2019 avec une performance de -4,32 % sur l’année 2018 alors que le CAC 40 a chuté de 11% et que le CAC 40 GR a baissé de 8%.

Aperçu de mon compte au 02/01/2019 :

Mes 8 actions au 02/01/2019 :

Mes actions :

Dans ma stratégie, je renforce surtout mes positions et je vends très peu.

- Air Liquide (51 actions) + 5 par rapport à début 2018.

- AXA (130 actions) + 31 par rapport à début 2018.

- Danone (53 actions) + 2 par rapport à début 2018.

- L’oréal (13 actions) + 3 par rapport à début 2018.

- Orpéa (24 actions) nombre inchangé.

- Rubis (100 actions) + 16 par rapport à début 2018

- Total (51 actions) nombre inchangé.

- Sanofi (22 actions) nouvelle valeur que je intégré en 2018 suite à une valorisation attractive.

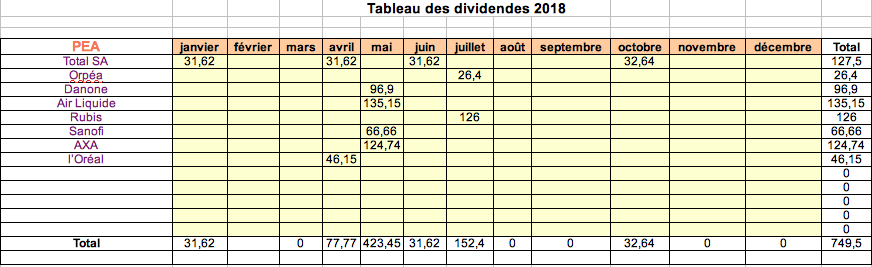

Combien ai-je perçu de dividendes en 2018 ?

Vous savez que ma stratégie consiste à sélectionner des actions en fonction de leurs résultats, mais aussi et surtout en fonction du rendement et de la croissance de leur dividende.

Cette année, j’ai le plaisir de voir le montant de mes dividendes croître et d’atteindre (sur mon PEA) les 749,5 € soit un complément de revenus de plus de 62 €/mois.

Petit historique de mes dividendes depuis l’origine :

- 2012 : 163 € de dividendes

- 2013 : 312,62 € de dividendes

- 2014 : 518,66 € de dividendes (j’y avais inclus les actions gratuites d’Air Liquide)

- 2015 : 564,64 € de dividendes (j’y avais inclus les actions gratuites de Vilmorin)

- 2016 : 499,48 € de dividendes

- 2017 : 545,91 € de dividendes

- 2018 : 749,5 € de dividendes

Ce que l’on peut constater c’est que ma stratégie fonctionne. Mes dividendes augmentent tous les ans.

Petite conclusion et que faire en 2019 avec la bourse ?

Cet avis, comme toujours sur le blog est strictement personnel.

2019, me semble, après la baisse de nombreuses valeurs, le moment opportun pour renforcer mes positions. Comme toujours, j’investirai l’argent dont je n’ai pas besoin pour vivre et je le ferai le plus régulièrement possible. Cet argent sera investi en direct et dans des sociétés au profil attractif et en aucun sur des ETF (C’est la mode en ce moment).

Bien sûr, investir en bourse nécessite quelques connaissances (rien de compliqué si on s’intéresse un minimum au sujet) et d’avoir une vision long-terme voire très long-terme (+ de 20 ans).

L’élément important dans mon rapport annuel est bien de voir le montant de mes dividendes augmenter. Fin 2019, je compte bien dépasser grâce à mon PEA et mon compte-titre la barre symbolique des 1000 €. J’en suis à 941,35 € (brut) fin 2018.

Si mon souhait est évidemment de voir la valorisation de mon portefeuille grimper, ce qui est le cas depuis le début, je souhaite plus que tout voir mes dividendes croître. Car ces revenus seront à terme un complément bien appréciable pour ma retraite.

Je ne veux pas m’émouvoir si la valorisation de mon portefeuille chute pendant une année ou deux voire trois. Ce seront, pour moi, autant de moments pour trouver de nouvelles actions ou pour renforcer mes positions avec un rendement du dividende encore plus intéressant.

Et vous, comment avez-vous vécu cette année boursière ? vous décourage-t-elle ?Au contraire, est ce, pour vous, le moment idéal pour renforcer vos lignes voire même de vous lancer tout court dans cette aventure fantastique ?

Merci Arnaud pour la régularité du suivi au fil des années et pour la transparence.

Tout d’abord, je profite de ce début d’année pour t’adresser mes meilleurs voeux pour 2019.

Pour répondre à tes questions, l’année boursière 2018 a été pour moi l’année la plus chahutée depuis que j’ai commencé à investir en bourse au début de l’année 2014. Elle ne m’a pas découragé, bien au contraire, et j’ai notamment profité du dernier trimestre particulièrement rouge pour me renforcer sur les « valeurs sûres » de mon portefeuille. Comme toi, je suis plutôt « buy and hold » avec une stratégie d’investissement sur des « aristocrates du dividende » parmi les plus belles entreprises françaises et j’ai un horizon de long terme. Nous avons d’ailleurs pas mal de lignes en commun : Air Liquide, Axa, Orpea, Rubis, Sanofi et Total. Dans un passé pas trop lointain, j’ai aussi eu du Danone et je rêverais d’entrer sur L’Oréal si nous devions connaître un nouveau (vrai) krach. Pour finir de répondre à ta question, à partir du moment où l’on se lance en bourse, il faut intégrer que ça ne monte pas tout le temps et qu’il y a des cycles de hausse et de baisse plus ou moins longs. Il est important de se garder une réserve de liquidités pour quand ça baisse.

Je ne sais pas de quoi l’année 2019 sera faite, il est possible qu’elle soit encore plus chahutée qu’en 2018 et, si c’est le cas, j’en profiterai encore pour renforcer et acheter.

A mon tour de te poser une question : pour 2019, y a-t-il de nouvelles sociétés que tu envisages de faire entrer dans ton portefeuille et si oui, lesquelles ?

Bien à toi,

Stéphane

@ Stéphane

Merci à toi de suivre le blog.

Je te souhaite à mon tour une excellente année 2019.

Effectivement 2018 a été très chahutée et on peut supposer qu’à l’avenir le Marché le sera autant.

Nous ne sommes plus dans cette période de croissance quasi-permanente.

J’ai également profité du dernier semestre pour renforcer AXA et Rubis.

Je vois que nous avons la même stratégie qui me semble pertinente pour les investisseurs de long-terme.

Danone et L’Oréal sont à mes yeux de très belles valeurs.

L’Oréal est sûrement toujours un peu chère.

Pour répondre à ta question, je viens de reprendre du Vinci et je regarde toujours du Unilever. Pour mon compte-titre, je regarde bien d’autres sociétés, le choix est vaste, mais Nestlé peut m’intéresser.

Ensuite, je n’exclus pas de trouver d’autres valeurs intéressantes pour mon PEA ou mon CT, cependant, je ne tiens pas non-plus à avoir trop de lignes sur mon PEA.

Au plaisir,

Arnaud

Bravo Arnaud.

Même constat de mon coté. Depuis 3 ans, le ratio dividendes annuels sur somme investie est : 2,8% en 2016 ; 4,2% en 2017 et 4,5% en 2018. Ce ratio est représentatif de mes futurs gains à la retraite si on considère que je toucherai les dividendes sans toucher aux actions qui continueront normalement de monter (j’espère au moins aussi vite que l’inflation).

Ce ratio a l’avantage d’être relativement stable et croissant tant que je réinvestis les dividendes, contrairement à l’autre ratio que je suis : le taux équivalent livret A de mon PEA (déduction faite de toutes les taxes, frais de commissions, prélèvements sociaux, etc) qui était de 18% début 2018, 5% au plus bas de la bourse en 2018, et aujourd’hui 19/01/2018 : 8,54%.

J’espère que plus de particuliers nous rejoindrons en tant qu’investisseurs individuels !

# Philippe

Merci de partager ton analyse. Ton ratio sur les dividendes est particulièrement intéressant et reflète en soi une belle stratégie boursière.

Comme toi, j’espère que de nombreux particuliers investisseurs nous rejoindrons dans cette aventure et également pour partager sur le sujet.

A bientôt,

Arnaud

Hello

Félicitations pour avoir fait mieux que le CAC !

Pour les dividendes, je suis plus qu’étonné d’y voir inclus les actions gratuites.

La valeur totale de tes actions est identique avant et après l’attribution des actions gratuites. C’est la valeur de l’action qui change.

Ainsi, si tu as 10 actions valant chacune 10 et reçois une action gratuite, tu auras 11 actions valant 9,09 chacune soit toujours un total de 100 €……

Je t’invite à vérifier avec Air liquide

Le gain dans l’attribution des actions gratuites est dans le dividende que tu auras avec l’action gratuite !

Bonne continuation

@ Phebus

Concernant les actions gratuites, le cours de bourse s’ajuste évidemment en fonction du dividende.

J’avais décidé de les inclure dans mes dividendes les premières années de mes bilans, mais j’ai vite corrigé le tir. Je ne trouve pas que ce soit représentatif.

Merci à toi pour cette remarque pertinente.

Au plaisir,

Arnaud

Phebus,

Ce que l’on peut inclure dans les dividendes, en tout cas c’est ce que je fais, ce sont les rompus lorsque le nombre d’actions détenues avant l’attribution des « gratuites » n’est pas un multiple de 10.

Cordialement.

@ Phebus

Exactement, je fais ça également.

cdl.

Bonjour Arnaud,et meilleurs voeux pour 2019!

Je pense pour ma part que tu peux tout a fait inclure les actions gratuites dans les dividendes,car après tout,c’est bien ce qu’elles sont!

Le cours s’ajuste en effet suivant le nouveau nombre d’actions….tout comme il s’ajuste lors du versement du dividende!

Dans un cas comme dans l’autre,il n’y a en principe aucune création de valeur,mais plutôt un transfert de valeur

Concernant le cas particulier d’Air liquide,il y a tout de mème un avantage non négligeable : les actions gratuites étant distribuées aux détenteurs de titres depuis au moins deux ans, il y a un léger effet relutif pour les investisseurs de long terme,plus particulierement lorsqu’ils sont en plus actionnaires au nominatif!

Concernant Unilever,perso je prendrais plutôt ULVR,cotant à londres (fiscalité à la source des dividendes à zero,contre 15% pour la version néerlandaise,mais frais de transaction sur le LSE élevés, et éventuels soucis liés au Brexit…),quand à Nestlé…magnifique société,mais fiscalité à la source des dividendes suisses très casse-c¤<=##^$ !!

oups!

me suis un peu emmélé dans mes explications!l’aspect relutif n’est présent QUE pour les détenteurs de titres Air liquide depuis au moins 2 ans!un actionnaire « lambda » possédant 100 actions au porteur lors de l’attribution d’une action gratuite pour 10 déteneus,en détiendras désormais 110 (mais toujours pour la mème somme,on est bien d’accord…),l’actionnaire au nominatif depuis au moins deux ans en détiendras lui 111,et voit donc sa participation dans l’entreprise légèrement augmenter si il ne cède pas les nouveeles actions recues!

RAAAAAAAAAH!!!

« !l’aspect relutif n’est présent QUE pour les détenteurs de titres Air liquide AU NOMINATIF depuis au moins 2 ans! »

Je vais y arriver….

@ Yoshi

Meilleurs voeux également pour cette nouvelle année 2019

Merci d’apporter ton analyse, effectivement, la fiscalité est pour moi un frein pour investir dans Unilever et Nestlé.

Toutefois, ces valeurs sont d’une telle qualité qu’il n’est pas inintéressant de les avoir en portefeuille.

Comment as tu vécu l’année 2018 ? Vois-tu quelques valeurs à mettre en portefeuille en ce début d’année ?

Personnellement, je viens de créer une petite ligne de BNP Paribas.

Au plaisir,

Arnaud

Bonjour Arnaud,

Peux-tu développer pourquoi tu ne souhaite pas investir dans des ETF ? (ou rédiger un nouvel article sur ce positionnement ?)

Les trackers sont pourtant un excellent moyen de diversifier un portefeuille et ainsi de répartir les risques sur plusieurs sociétés, plusieurs secteurs d’activités et plusieurs secteurs géographiques ?

@ Pierre

On peut trouver des avantages à investir dans des ETF pour les raisons que tu donnes (diversification sectorielle et géographique).

Pourquoi investir ailleurs qu’aux Etats-Unis, en Europe ou au Japon ? Endroits où l’on peut investir en direct via un PEA ou un CT.

De plus, nous y avons les meilleurs choix possibles.

Personnellement, je préfère choisir mes actions et la pondération que je veux avoir dans mon portefeuille, par exemple, dans mon PEA, je surpondère Air Liquide et Rubis, c’est difficile avec un ETF.

Pour moi, les ETF diversifient trop un portefeuille. De plus, la société peut décider du jour au lendemain d’arrêter « d’émettre » l’ETF (Cela, je l’ai vécu sur mon assurance-vie). Je n’aime pas non plus l’idée qu’un ETF puisse comme certains robots amplifier les réactions du Marché.

Dans un marché haussier, l’ETF est plutôt un investissement tranquille. Mais en cas de baisse ou de stagnation, je préfère tirer mon épingle du jeu avec mes valeurs en direct que je choisis pour leur résilience.

Il est vrai que je devrais envisager d’écrire un article sur le sujet. 🙂

Au plaisir,

Arnaud

Olalaaah! Je suis en perte,je vends tout et pour moi fini la bourse…..tu parles!il était temps que ca corrige! y’a plein de trucs a acheter,notamment en europe,d’ailleurs j’ai relancé l’investissement sur PEA ,avec du Air liquide, l’Oreal, Pernod Ricard, Renault? BNP Paribas ,SEB ,Sodexo ,LVMH et Total ,très classique mais j’y trouve certains avantages et de plus je pense que ca devrait bien dépoter sur la durée!

2019 sera pour moi une grande année,Je commence a voir clairement ce que va donner la liberté financière!c’est pas encore pour tout de suite,mais je vois le chemin qu’il reste à faire,et la ligne d’arrivée!