Après vous avoir présenté le bilan 2018 de mon Plan Épargne en Action (PEA), il est temps de vous présenter le bilan de mon compte-titre, exclusivement investi pour l’instant dans des valeurs américaines. Me concernant, mes choix me satisfont pleinement.

Je n’ai pas sélectionné des valeurs à la mode (facebook, Apple, Amazon et autres), j’ai plutôt fait le choix d’investir dans des valeurs dont je comprends le « business model » et qui sont relativement traditionnelles (Coca Cola, P&G…).

En cas de baisse des marchés, et cela a été le cas en 2018, mes valeurs ont fait mieux qu’amortir la chute, car mon compte-titre à même progressé de + 3,21 % dans un contexte difficile.

Il est amusant de comparer ma performance entre 2017 et 2018

En effet, en écrivant cet article, je me suis amusé à relire celui que j’avais écrit sur la performance de mon contrat en 2017 (mon compte-titre en 2017). En 2017, j’avais une performance d’environ 5 % sur mon CT alors que le Dow Jones avait lui connu une très belle année +24,39 %.

Il est vrai que les valeurs qui se trouvent, encore aujourd’hui, dans mon portefeuille, n’ont pas vocation à faire des étincelles. Par contre, lorsque le Marché décide de baisser, mes actions doivent amortir la chute. Cette année 2018 a été la preuve par les faits.

Mon CT a cru de 3,17 % alors que le Dow Jones a baissé lui de 5,63 %. Il m’importe aujourd’hui encore plus qu’hier de poursuivre ma stratégie, ne pas succomber aux modes, de toujours choisir de belles valeurs qui peuvent m’offrir une performance correcte et surtout un dividende croissant.

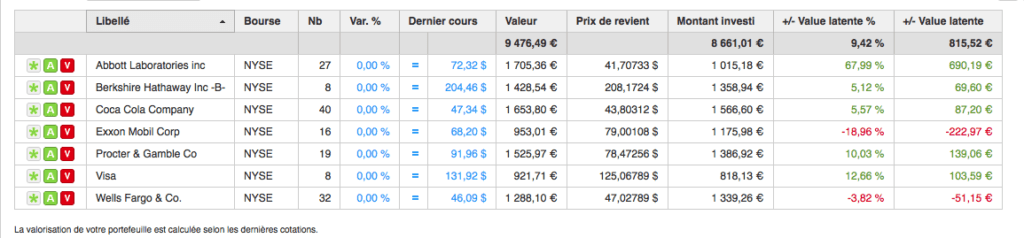

Quelle est la valorisation de mon compte-titre au 31/12/2018 ?

Au 01 janvier 2019, mon portefeuille affichait une valorisation de 10 129,53 €. Un an plus tôt, ce dernier affichait une valorisation de 9 275,02 €. Dans cette augmentation, il y a une épargne annuelle de « seulement » 560 €. Ce qui a pour résultat une valorisation globale de mon CT de +9,21 % en incluant l’épargne et de +3,17 % en n’incluant pas cette dernière. Dans le contexte que nous connaissons, ce résultat est plus qu’honorable.

Changer de stratégie : Jamais

Dans ce contexte, et vous comprenez bien pourquoi, je valide une fois de plus ma stratégie.

Investir régulièrement l’argent, dont je n’ai pas besoin pour vivre, dans des valeurs connues et reconnues versant pour la majorité un dividende pérenne et croissant est une stratégie saine et viable (à mes yeux) sur le long terme.

Ps : je sais très bien qu’il ne faut jamais dire jamais… Mais en bourse, faire la girouette et changer d’avis régulièrement n’est certainement pas la solution. Mes lectures et mes connaissances ont fini de me convaincre sur le sujet. Deux exemples de lectures passionnantes : Stratégies de prospérité (Nouvelle édition revue et corrigée) et Investir en bourse : styles gagnants, styles perdants

Les dividendes : une part importante de ma stratégie

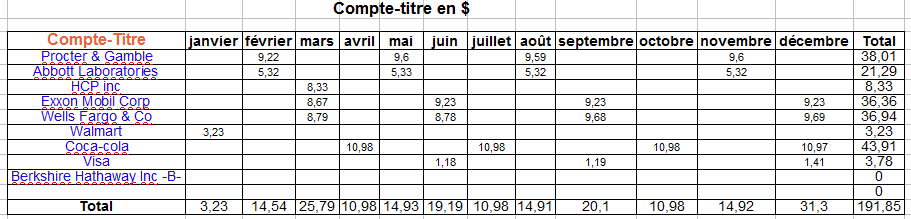

Voici le tableau de mes dividendes en 2018 :

Cette année, le total de mes dividendes s’élève à 191,85 $.

Croissance du dividende :

- Procter & Gamble : toujours un dividende en croissance (+ 3,8%)

- Abbott Laboratories : toujours un dividende en croissance (+ 12,5 % en 2019)

- Exxon Mobil Corp : toujours un dividende en croissance (+6 % en 2018)

- Wells Fargo : toujours un dividende en croissance (+ de 4%)

- Coca Cola : toujours un dividende en croissance (+5,4%)

- Visa : toujours un dividende en croissance (+19%)

- Berkshire Hathaway Inc -B- : ne verse pas de dividende

- HCP : je l’ai vendu (ne correspond plus à un dividende croissant)

- Walmart : vendu également (dividende croissant, mais je n’ai pas envie de continuer à investir dans la distribution)

Comme vous pouvez le voir, toutes mes valeurs ont augmenté leur dividende en 2018. Seul l’action Berkshire Hathaway Inc -B- (société de Warren Buffet) ne verse pas de dividende. C’est un choix pour ménager la fiscalité de mon CT.

En toute logique, l’année prochaine, même si je n’épargne pas d’argent supplémentaire (ce qui ne sera pas le cas) mes revenus liés aux dividendes vont croître. Quel bonheur… de faire travailler son argent.

Perspectives 2019 :

En 2019, j’ai bien l’intention d’épargner et d’investir plus que 560 € sur mon CT. Je compte évidemment renforcer mes positions et continuer d’avancer pas à pas sur ce marché américain qui offre toujours autant de possibilités. Il est vrai qu’il ne faut pas exclure une crise, mais peu importe, il faut voir sur le long terme et ne jamais succomber aux modes et toujours se concentrer sur sa stratégie. Si l’opportunité se présente, je n’hésiterai pas non plus à ajouter une ou deux lignes à mon portefeuille.

Et vous, quelle est votre performance sur votre compte-titre ? Comment avez-vous vécu l’année 2018 et quelles sont vos perspectives en 2019 ?

Bonjour

Est-ce vos titres qui otn augmentés ou le taux de change

plus favorable au dollar entre le 31/12/2017 et le 31/12/2018 ?

@ Coyote

Je ne m’étais pas intéressé à l’évolution de mon portefeuille en distinguant la valorisation de mes actions et le cours du dollar.

Je viens donc de regarder un peu plus dans le détail la performance de mes titres et du dollar.

Je ferai un court article sur le sujet prochainement.

Ce qui ressort évidement dans la performance de mon portefeuille c’est l’appréciation du dollar plus que la valorisation de mes titres qui ont évolués de manière inégale.

Preuve que la diversification à l’internationale (sous différentes devises) peut-être intéressante.

Au plaisir,

Arnaud

Bonjour,

Vous avez la bonne démarche, mais le rendement de ce CTO est de seulement 1,9% – à peine plus que l’inflation – alors que vous pourriez le doubler tout en restant dans des choix conservateurs…

@ Carl

C’est normal, pour le CTO j’ai deux valeurs qui ne distribuent pas ou un très faible dividende, c’est volontaire, je minimise ainsi la fiscalité.

De plus, le rendement brut est déjà amputé d’une partie de la fiscalité de manière forfaitaire.

Au plaisir,

Arnaud

Bonjour,Arnaud,

Un autre type de compte-rendu intéressant à faire,serait celui de l’évolution du patrimoine global,incluant actions,liquidités,contrats d’assurance vie,mais aussi biens immobiliers (résidence principale incluse),véhicules,éventuels placements alternatifs…essayer de faire la valorisation globale de l’ensemble,et refaire le bilan chaque année.

Ensuite mettre en face les éventuelles dettes en cours de remboursement,les sommes restant dues,le coût du crédit (hors assurances DC/PTIA,qui doivent étre évaluées à part).

Ca peut sembler presque évident,voire un peu « bidon »,mais cette façon d’appréhender les choses peut réellement t’ouvrir de nouveaux horizons!

connaitre la valorisation globale du patrimoine du ménage,quels actifs le tirent vers le haut,ou vers le bas,quel niveau de protection des conjoints,quelles possibilités en terme de nantissement,hypotèque…quels arbitrages pourraient étre faits?quel levier peut etre appliqué?quelle capacité à résister en cas de crise?

bref,plus que la pondération de tel ou tel titre en portefeuille,ou que la répartition des différents actifs financiers,la composition du patrimoine dans son ensemble est devenue pour moi la chose la plus importante à évaluer!

@ Yoshi

Il faut bien sûr voir son patrimoine dans son ensemble. Ce que je fais pour mon compte avec une rigueur moindre que pour la bourse.

Sur le blog, pour l’instant, je me consacre seulement à mon bilan boursier faute de temps pour le reste. C’est aussi simple que ça.

A bientôt.

Bonjour Arnaud,

Afin de gérer un CT, as tu des recommandations à faire sur le choix de la plateforme pour réaliser ces transactions (frais etc.).

Merci par avance 🙂

@ Philippe

Pense également au PEA, moins chargé par la fiscalité qu’un CT.

Perso, j’utilise Binck depuis le début et c’est parfait pour ce que j’ai à faire.

A bientôt,

Arnaud

Bonjour, ça donne quoi en terme de gestion d’impôt ton CT?

Tu es prélevé à la source des dividendes? Est-ce tout de même intéressant?

Merci

Je ne suis pas sur de comprendre ton tableau, par exemple Coca-Cola verse un dividende de 0,4$ par trimestre, comment fais-tu pour avoir 43$ à l’année? (le prix de l’action)

@ Julien

Effectivement Coca-Cola verse à l’année 1,56 $ soit 0,39 $ par trimestre en 2018.

Je possède 40 actions Coca-Cola dans mon portefeuille, soit 40 x 1,56 = 62,40 $

Mon dividende brut est donc de 62,40 $.

Mon tableau reprend mon dividende avec le prélèvement forfaitaire qui m’est appliqué pour les actions américaines soit 43,91 $.

@ Julien

Pour répondre à ton interrogation, est-ce intéressant ?

J’ai envie de dire oui et non.

Oui, car je diversifie mes placements géographiquement et dans une devise différente.

Non, car la fiscalité ampute mon résultat. Le mieux pour moi aujourd’hui, serait d’investir dans des sociétés comme Berkshire et visa qui soit ne propose pas de dividende ou en distribue juste un petit pour l’action Visa.

Cependant, un mix des deux (sans et avec dividende) me réussit pas trop mal pour l’instant.

Sache toutefois que je privilégie l’investissement au sein de mon Pea.

Pourquoi la fiscalité est-elle problématique, vu que c’est la conséquence d’un revenu ? Si on va tenir un CTO, autant maximiser les dividendes, car il en restera une bonne partie après les impôts. Qui plus est, le CTO peut donner accès aux fonds fermés (CEF) et business development companies (BDC) aux Etats-Unis. Ces entités sont souvent très diversifiées et peuvent verser des distributions allant de 6% à 9%, de quoi booster le rendement d’un portefeuille, même à petites doses (par prudence).