Cela fait maintenant quelques mois que le taux des crédits immobiliers a considérablement baissé.

Avez-vous pensé à renégocier votre prêt ? Vous êtes-vous posé la question de savoir à quel taux vous aviez emprunté et de savoir s’il est oui ou non intéressant de gagner parfois jusqu’à plusieurs milliers d’euros, comme ça, juste en allant voir votre banquier ou encore en changeant de banque, en allant voir la concurrence ?

J’ai déjà eu l’occasion de renégocier deux crédits immobiliers, l’un en restant au sein de la même banque et l’autre en changeant d’établissement.

Aujourd’hui, les taux sur 20 ans sont au plus bas. C’est très intéressant. Nous sommes à des taux records.

S’ils sont bas, c’est aussi parce que les banques cherchent à attirer de nouveaux clients, à vous d’en profiter.

Comment renégocier son prêt ?

- Le premier réflexe est d’aller voir son banquier, mais bien souvent il vous dissuadera de renégocier votre crédit, ou il le fera à minima. En effet ce dernier risque de perdre de l’argent. J’ai pourtant réussi à le faire pour ma résidence principale, mais pas sans frais et pas sans mal (économie réalisée 4500 € net).

- Le deuxième est de démarché plusieurs banques et voir les propositions qu’ils sont en mesure de faire.

- Le troisième est moins courant, quoi que de plus en plus de personnes le font, c’est de solliciter un courtier en immobilier. Il se chargera pour vous de trouver une meilleure offre.

Quel en est le coût ?

Ne rêvons pas, on ne vous facilitera pas la tâche, aucune banque n’a intérêt à voir partir ses clients vers la concurrence.

Assurez-vous que renégocier votre crédit est intéressant. Pour cela, il faut distinguer et être conscient de tous les frais.

- Pénalité de remboursement anticipé (IRA, c’est 6 mois d’intérêts avec un maximum de 3 % de capital restant du), vous avez peut-être pu négocier ces frais au moment de la signature, si ce n’est pas le cas, ce n’est pas surprenant, les banques ne le font que dans de rares cas.

Dans le cas d’un rachat de crédit, il y a obligatoirement des frais à payer.

- Payer de nouveaux frais de dossiers (négociables, mais c’est de plus en plus difficile).

- S’il y a une hypothèque, il faudra payer des frais de levé d’hypothèque. Dans le cas d’une caution, elle est probablement transférable sans ou avec frais (environ 2%).

La renégociation est-elle intéressante dans votre cas ?

Quelles conditions réunir pour racheter son crédit ?

Il y a plusieurs conditions, mais je vous conseille quand même de vous pencher sur la question si vous ne remplissez pas tous les critères.

Il est commun de dire :

- Il faut au moins avoir à rembourser 50 000 €

- Il faut être dans les sept premières années de son crédit, là où les intérêts sont importants.

- Il faut une différence de taux minimum de 0.70 ou de 0.80 point, entre le nouveau et l’ancien crédit.

Sachez que si vous avez fait un prêt sur 15 ans et qu’il vous reste 10 ans à rembourser, il vous faut prendre le nouveau taux sur 10 et non sur 15 ans.

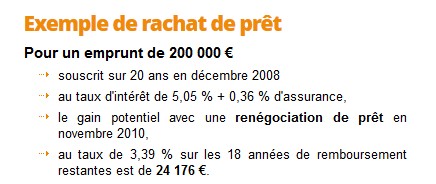

Exemple de Rachat de crédit :

Avec la délégation d’assurance, il est même possible de gagner encore quelques milliers d’euros. En effet, depuis la loi Lagarde, les banques ne peuvent plus vous obliger à prendre leur contrat groupe.

Si vous avez souscrit un crédit entre 2007 et 2009, ne soyez pas passif et renseignez-vous, il y a certainement des milliers d’euros à économiser. Si vous hésitez, réfléchissez aux heures de travail qu’il vous faut faire pour gagner ces milliers d’euros.

Le financement des frais doit être intégré dans le nouveau prêt. Les avantages sont multiples, vous n’avez aucune trésorerie à avancer et vous avez une meilleure visibilité du gain réalisé en rachetant votre crédit.

Il n’y a pas à hésiter, on en parle beaucoup, mais il faut le faire, c’est votre argent. Il est difficile d’en gagner, la conjoncture fait que vous pouvez profiter de la situation pour économiser, alors faites-le.

Vous gagnez peut-être plus d’argent, vous avez un salaire plus important, alors profitez-en pour rembourser plus, et plus vite, là aussi c’est une source d’économie. A l’inverse, vous êtes au chômage ou dans une situation plus délicate, c’est le moment de renégocier pour gagner en pouvoir d’achat tout en conservant la même durée.

Actuellement, il y a une réelle opportunité, profitez-en.

En effet une renégociation de crédit avec sa banque est possible, mais cela engendre des frais.

En fait la banque simule un rachat de crédit (comme si vous partiez voir la concurrence), à partir de là il faut voir si le résultat est en votre faveur.

A partir d’un écart de 0,5% entre le taux du marché et le taux de votre emprunt actuel cela commence à devenir intéressant.

Pour ma part, j’ai déjà tenté par deux fois. Jusqu’à présent j’ai toujours conclu par « garder mon prêt actuel ». Néanmoins, je tenterai encore dans le futur.

En effet, il faut faire le calcul complet :

– Les intérêts en moins.

+ L’assurance

+ les intérêts

+ La caution

+ les éventuels engagement que la banque demandera.

J’avais fait part de mes négociations il y a quelques mois sur mon blog.

D’autre part, si les revenus ont augmenté entre 2, il est peut être possible aussi de raccourcir le prêt lors de la renégociation. Si vous êtes en mesure d’augmenter les mensualités, le gain sera substantiel.

J’avais aussi fait un travail sur le fonctionnement des prêts afin de voir quels étaient les leviers les plus importants pour réaliser de grosses économies !.

Comme Quentin, je me suis posé la question sans franchir le Rubicon car le gain n’est pas assez élevé. En fait je n’ai emprunté que sur 10 ans, et avec délégation d’assurance, et à un taux pas si mauvais il y a 2 ans, donc il est dur d’y gagner.

Néanmoins ta 2e piste me semble intéressante pour Mr Lambda : l’augmentation des mensualités suite à augmentation de salaire. Il y a pas mal à gagner là.

Dernière remarque, personnellement je soutiens (quand on a la chance de pouvoir se le permettre) de réduire la part de son crédit immobilier à 25% des revenus au lieu des 33 autorisés.

Pour 2 grandes raisons : L’immobilier est à un pic et va stagner en euros constants+ payer trop cher pour une maison inutilement trop grande est un gouffre.

Pour ma part j’ai gagné beaucoup sur la modularité des mensualités. Étant par nature assez économe et ayant pas mal de temps à passer sur la maison, j’ai fait doubler mes mensualités en 2011, aujourd’hui, avec l’arrivée de 2nd enfant et la volonté d’investir, je suis redescendu à des niveaux plus tranquilles. Sauf qu’entre temps, j’ai gagné 6 ans et plus de 20 000 € d’intérêts !

Est-ce que on peux renégocier l’assurance du prêt immobilier?

ça se tente ? Il faut relire le contrat et puis y aller au culot !

@ Petra

Comme le dit Quentin, il est tout à fait possible de renégocier son assurance, même s’il est plus facile de le faire au moment où l’on renégocie son prêt.

Le meilleur moyen, c’est de contacter un assureur, et de voir quel taux il propose, sans oublier de regarder les clauses de son propre contrat.

Comment présenter à son banquier une demande de renégociation de crédit immobilier quand un des deux époux est au chômage mais que les revenues mensuels du couples ont augmenté depuis l’obtention de leur prêt ?

@ Ross

Certes, être au chômage, cela peut compliquer les choses, cependant, vous avez déjà un crédit dans cette banque, vous devrez de toute façon le rembourser. Une renégociation permettra de remettre de l’oxygène dans vos finances. Vous serez plus à même de mieux rembourser votre crédit si les mensualités sont moins élevées (c’est une carte à jouer).

Il faut mettre en avant une gestion saine de ses finances (pas de découverts par exemple) et de souligner de meilleurs revenus. Le chômage n’est pas une fatalité, il faut mettre en avant une aptitude et des capacités pour trouver un autre emploi.

Rien ne t’empêche d’aller voir ailleurs et de changer de banque si la négociation est difficile voire impossible surtout si le jeu en vaut la chandelle.

Bon courage,

Arnaud