Suite à mon précédent article sur le Compte Titre, il va de soi d’en publier un sur le PEA.

Pourquoi souscrire un PEA ?

L’un des plus gros avantages du PEA c’est sa fiscalité, l’inconvénient majeur, c’est qu’on ne peut pas investir hors de l’Union Européenne.

Le principe est simple :

Dans un PEA, on peut investir dans des Actions ou des OPCVM.

- Les sociétés qui émettent des actions doivent avoir leur siège social en France ou dans un État membre de l’union Européenne, en Islande ou en Norvège.

- Elles doivent être soumises à l’impôt sur les sociétés.

Les Sicav et FCP doivent être composées à 75 % d’actions reprises dans les conditions ci-dessus, pour être éligibles.

L’avantage et il n’est pas des moindre, par rapport au Compte Titre, c’est qu’au bout de Huit ans vous avez une exonération fiscale sur les plus-valus et les dividendes, ce qui améliore grandement votre rendement.

Qui peut ouvrir un PEA ?

- Une personne domiciliée fiscalement en France.

- Vous ne pouvez ouvrir qu’un seul PEA, deux si vous êtes en couple (un chacun).

- Impossible pour les mineurs, pour eux c’est le Compte Titre.

Vous ouvrez alors un PEA (j’ai fait le choix de l’ouvrir chez un courtier en ligne Binck.fr) :

- Pour prendre date, il faut faire un premier versement, bien sur, auparavant, vous aurez souscrit un contrat avec votre banque ou votre courtier et rempli un petit formulaire.

- Votre PEA sera composé d’un compte en espèces (là où se trouve vos liquidités) et d’un compte Titre (vous y trouverez vos actions ou OPCVM)

- Pas de contraintes particulières pour les versements (montant minimum ou autre), vous versez uniquement du numéraire sur votre compte espèces.( pas de titres, c’est impossible).

- Ces versements peuvent se faire pendant toute la durée du plan à condition de ne pas dépasser un certain plafond, qui pour la plupart d’entre nous est confortable, 150 000 € maximum par personne, pour un couple c’est 300 000 € (2 x 150 000 €). C’est un montant de 150 000 € depuis janvier 2014.

- Les intérêts (plus-values et dividendes) ne sont pas inclus dans ce plafond.

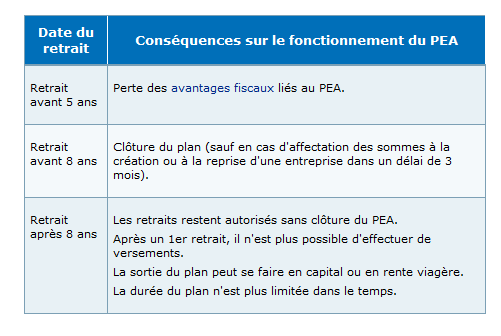

Les conditions de retrait :

Voici un petit tableau repris sur le site Service-public.fr

La fiscalité du PEA :

Avant 5 ans :

Si vous faites un retrait avant 5 ans vous êtes imposable au même titre qu’un compte titre, sauf en cas de décès du titulaire ou lorsque les sommes sont destinées sous certaines conditions à la création ou à la reprise d’une entreprise.

Entre 5 et 8 ans :

Les plus-values ne sont pas imposables, il y aura tout de même les prélèvements sociaux.

Après 8 ans tout est possible ou presque :

- Vous continuez à l’alimenter comme bon vous semble si le plafond n’est pas atteint.

- Vous pouvez faire des retraits partiels. Dans ce cas, vous n’aurez plus la possibilité de faire de versements.

- Vous pouvez clôturer le PEA et ne payer que les prélèvements sociaux sur les plus-values et les dividendes.

- Vous pouvez le transformer en rente viagère.

N’hésitez plus, si vous souhaitez vous lancer en bourse, le PEA est un bon outils, fiscalement intéressant.

Cependant, n’oubliez pas que les actions c’est risqué, ça l’est moins sur du long terme avec des achats progressifs. Je ne crois pas à la possibilité de gagner beaucoup et rapidement.

Si vous avez des questions, la rubrique commentaire vous attend.

Le prochain outil dont je vais vous parler sera l’Assurance-vie.

Merci pour cet article détaillé.

N’étant pas spécialiste et ne détenant pas de PEA je me pose cependant des questions d’ordre pratique :

Comment se gère un PEA au quotidien ? Quelle est la fréquence d’achat de titres ? Par exemple si je fais un versement mensuel de 100€ à date fixe, cette somme est investie de suite quel que soit le cours ? Combien puis-je avoir de ligne, puis-je acheter/vendre comme je veux ? etc.

Merci

Fabien

La fréquence d’achat de titres est totalement libre. Si vous faites un versement mensuel de 100 euros, ces 100 euros iront sur la partie solde espèce de votre PEA. Vous pouvez ensuite investir cette somme sur l’action que vous voulez, et quand vous le voulez. A ma connaissance, il n’y a pas de limites de lignes, vous pouvez vendre et acheter à l’infini…

comment se passe dans le cas où l’on compte s’expatrier à l’étranger d’ici 1 ou 2ans ? J’ai vu que si on est pas resident fiscale en france, le compte doit être fermé. Du coup, les PV sont taxé à combien de %? Je prévois de revenir en France quelques années plus tard, est-ce que je pourrais rouvrir un pea ?

patrick

@ Fabien

A la réponse d’ Hervé, j’ajouterais qu’il vaut mieux attendre d’avoir 400 ou 500 € avant d’investir dans une action. Tu auras toujours des frais fixes de la part de ton courtier (2.5€ pour binck pour un ordre inférieur ou égal à 1000 €) pour un passage d’ordre.

Tu n’es pas obligé de gérer au quotidien ton Pea, si tu fais le choix d’investir dans des actions à fort rendement, tu peux attendre les dividendes tous les trimestres ou tous les ans.

@ Patrick

Pour détenir un Pea, il faut absolument être résident fiscal en France. Tu as l’obligation de le clôturer dans le cas ou tu t’expatries.

Tu devras alors payer l’impôt sur les plus-values ainsi que les prélèvements sociaux.

Il sera bien sûr possible à ton retour en France d’ouvrir à nouveau un Pea.

Il manque un détail : après 8 ans, en cas de retrait, il n’est plus possible d’alimenter le PEA.

Un article intéressant pour rapeller les fondamentaux des plans epargne actions.

à préciser également qu’à partir de 8 ans les retraits annuels sont limités au montant exonéré d’impôt.

Salut,

J’ai lu que le PEA est attaché à un compte courant externe. Or apparemment le pea est composé d’un compte espèce+compte titre. Du coup je comprend pas.

On verse et on récupère des sous uniquement par le biais du compte externe ? Ou bien les opération achat/vente sont faites à partir du compte externe ?

Merci pour ce petit éclaircissement.

Akz

@ Akza

Le PEA se compose d’un compte action et d’un compte espèce. Les liquidités que tu mets sur ton PEA vont se trouver sur ton compte espèce, ce qui te permettra d’acheter des actions. A la vente d’une action ou au moment de percevoir tes dividendes, tes liquidités retourneront sur ce compte espèce au sein de ton PEA. (Si tu décides de retirer cet argent tu ne pourras plus faire de versements sur ton PEA, mais tu pourras toujours arbitrer ce qui s’y trouve).

Seul le compte titre à un compte espèce externe.

Pourtant sur le formulaire binck en l’occurrence :

« UN RIB ORIGINAL

désignant votre compte courant externe : Le compte externe doit être à votre nom et être domicilié en

France (métropole, Martinique, Guadeloupe, Réunion et Guyane

française uniquement). »

Je me demande pourquoi à l’ouverture d’un PEA, on me demande ça, alors qu’on peut alimenter le PEA de diverses façons. Et je ne vois pas du coup ce que ça vient faire là tout simplement.

Merci d’avance…

@ Akza

Le Rib est systématiquement demandé.

Effectivement, on peut se demander pour quelle raison.