Connaître son patrimoine financier est une chose, le faire fructifier en est une autre.

Ce qui peut être intéressant pour vous comme pour moi, c’est de pouvoir situer son patrimoine par rapport au reste de nos concitoyens.

Les statistiques faites par l’INSEE font ressortir des tendances fortes que l’on se doit de connaître.

Le patrimoine financier des ménages français représente un tiers de leur patrimoine, le reste, c’est principalement de l’immobilier.

Il y a une forte corrélation entre revenu et patrimoine.

Logiquement, plus on a de revenus, plus on a de chances d’avoir un patrimoine important.

Les Français ont un patrimoine financier important, mais très peu exposé aux risques, ce qui ne permet pas à notre économie d’en tirer tous les avantages.

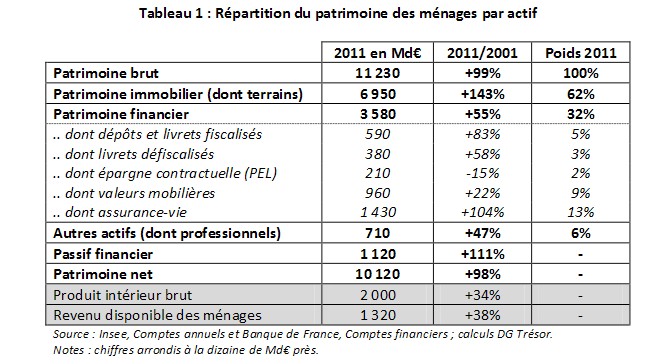

Le patrimoine financier, c’est un tiers du patrimoine des ménages.

Si l’on prend les chiffres de l’INSEE, le patrimoine net des Français est de 10 000 milliards d’euros (7,6 années de revenus), l’immobilier en représente 62 %, alors que le patrimoine financier en représente seulement 32 %.

Le patrimoine immobilier se compose à 80 % de résidences principales et le reste correspond aux résidences secondaires (10 %) et aux biens vacants ou en locations (10 %).

« Le patrimoine financier (32% du total) est composé pour 17% de livrets défiscalisés et de PEL, pour 17% de dépôts et de livrets fiscalisés, pour près de 27% de valeurs mobilières et pour 40% d’assurance-vie. »

La valeur du patrimoine des Français a plus que doublé en 10 ans

Ne vous y trompez pas, si la valeur de ce dernier a doublé (+105%), c’est principalement grâce à l’immobilier. Les seuls personnes qui en profitent sont celles qui avaient investis dans du locatif. Pour ceux qui possèdent une résidence principale, c’est relatif.

Par contre, le patrimoine financier, a beaucoup moins évolué (+55%). Il faut dire que durant cette décennie, nous avons connu une succession de crises avec un plongeon des marchés financiers.

S’il y a eu une telle progression du patrimoine financier durant cette période, c’est principalement grâce aux dividendes qui ont été réinvestis. C’est, vous le savez, ma stratégie.

La répartition inégale du patrimoine des Français

Les chiffres qui vont ressortir dans mon petit résumé des chiffres de l’INSEE doivent vous faire réagir, vous ne serez certainement pas surpris, mais je les trouve impressionnant.

- 10 % des ménages (les plus riches détiennent) 48 % du patrimoine total des français.

- 90 % des ménages possèdent donc 52 % du patrimoine total des français.

La disparité du patrimoine des ménages s’est accentuée suite à la hausse récente de l’immobilier.

En effet, l’écart s’est creusé entre la France des propriétaire et celle des locataires.

L’âge explique aussi la répartition du patrimoine

On peut aisément comprendre que l’âge est déterminant dans la constitution du patrimoine.

Il s’avère que jusqu’à l’âge de 60 ans, on constitue son patrimoine, pour le voir décroître par la suite.

C’est logique, et cela permet de faire circuler l’argent dans l’économie. Cependant, des analyses montrent que cette démarche peut changer ou être moins prononcé, probablement à cause des crises successives de ces dernières années.

Plus on a de patrimoine plus on le diversifie

C’est évident que les personnes qui possèdent un patrimoine important sont plus à même de le diversifier, soit pour le maintenir, ou mieux encore, pour le faire fructifier.

Ce que l’on observe est simple, les personnes avec peu de liquidités ont tendance à placer leur argent sur des livrets sécurisés, type livret A, LDD, LEP.

Alors, que les plus aisés iront diversifier leur patrimoine avec des actifs, des valeurs mobilières, de l’immobilier…

La composition du patrimoine financier

Le patrimoine financier des ménages se compose de la manière suivante :

- 85 % des ménages ont des livrets défiscalisés

- 40 % des ménages ont une assurance-vie

- 31 % des ménages ont de l’épargne logement

Très peu de ménages possèdent des valeurs mobilières et depuis la crise, c’est encore plus vrai. (Quel dommage !!!)

Une conclusion personnelle

Tout d’abord, je vous encourage à lire le rapport sur l’épargne financière de Karine BERGER et de Dominique LEFEBVRE que vous trouverez ici, c’est très instructif.

Je vous conseille vivement sa lecture.

Ce qui m’intéresse dans ce rapport, ce ne sont pas les propositions qui seront faites au gouvernement, mais bel et bien l’état du patrimoine des Français aujourd’hui.

Ce qui me conforte également dans ce rapport, c’est qu’il est temps pour des Français aux revenus moyens de se constituer un solide patrimoine financier, mais aussi immobilier pour envisager l’avenir autrement, d’être de plus en plus riche et de plus en plus éduqué financièrement.

Pour s’intéresser à la finance, il ne faut pas attendre de toucher un héritage ou une grosse somme d’argent, mais bel et bien d’apprendre la finance en se constituant soi-même son patrimoine. Vous comprendrez mieux comment l’argent fonctionne et vous serez plus à même de faire fructifier ce dernier.

C’est vrai que pour faire des investissements, il faut économiser, faire des sacrifices, c’est un choix que l’on se donne.

Bonjour Arnaud,

Ces statistiques sont toujours intéressant lorsque l’on est en phase de constitution de son patrimoine, ca donne des idées.

A propos du lien entre patrimoine et revenus je ne suis entièrement d’accord avec toi sur la phrase:

« plus on a de revenus, plus on a de chances d’avoir un patrimoine important. »

Je pense qu’un patrimoine peut etre constitué quel que soit le niveau de revenu. Evidemment avec un revenu plus faible, la constitution sera plus lente mais se fera tout de même.

Il existe une grande proportion de ménages qui dépensent l’intégralité voire plus de leurs revenus et ne se constituent jamais de patrimoine même parmi les revenus les plus aisés.

Au contraire, un patrimoine permet une augmentation des revenus. On doit pouvoir relier l’augmentation du patrimoine avec l’augmentation des revenus. A partir d’un certain niveau, les revenus du patrimoine sont plus importants que les revenus du travail.

Salut Arnaud,

Je suis d’accord avec toi quand tu dis qu’il est temps pour les français aux revenus modestes de se constituer un patrimoine financier et immobilier.

Seulement, sont-ils prêts à le faire ?

Beaucoup vous répondront qu’ils n’ont qu’une vie et qu’il faut donc en profiter un maximum. Le résultat ? Cela engendre des comportements très « court-termistes »

On fait un crédit à la consommation et on verra par la suite …

C’est l’état d’esprit qu’il faut changer.

salut

merci pour cet article intéressant !!

Je voudrais m’insurger contre le sois disant manque d’économie de vision Lontermiste qu’on les sois disant ménages modestes ….!

😉

Peut être que la modestie pour vous c’est 4000 € pour un ménage modeste ?

Je défend que les ménages modestes ne peuvent pas se protéger pour leur vieux jours sauf à acheter leur residence principale quitte à emprunter sur 30 ans !!

ils seront gagnant à LongTerme.

Sinon comment se constituer un patrimoine conséquent 😆 en étant un Français modeste je doute mais alors là …!

un ménage modeste = vacances ou pas ?… 😛 ..on va dire OUI…..

100 € d’économie par mois

25 ans à 3% assurance vie

= 44 249 € patrimoine ❗

qui lui rapportera 100 € par mois en rente…

vous pouvez critiquer mon raisonnement 😆

Bonjour Arnaud,

C’est certes intéressant de pouvoir positionner la valeur de son patrimoine par rapport au reste de nos concitoyens. Mais ajouterai-je à condition seulement que cela suscite l’émulation et non des comportements envieux pour faire référence à mon commentaire de votre précédent article…

L’essentiel cependant, ce n’est pas la valeur ni la composition du patrimoine que l’on possède mais bien la performance de ce dernier. Pour l’évaluer il convient d’étudier le rapport rentabilité-risque de son patrimoine afin d’effectuer ensuite de passionnantes comparaisons… Seul ou de préférence accompagné 😉

Bonjour,

Cet article laisse entrevoir un autre sujet sous-jacent :

Comment les moins de 35 ans peuvent-ils espérer désormais se constituer un patrimoine contrairement à la génération Baby-boom ayant bénéficié sans n’avoir rien demandé, de conditions plus que favorables (quasi plein-emploi,accès au marché du travail à un jeune âge, visibilité sur le poste occupé, prix de l’immobilier abordable, inflation rognant le coût de la charge d’un emprunt…)

🙁

L’influence de la société de consommation, et du « tout, tout de suite », a un impact négatif.

En effet, la constitution d’un patrimoine se fait dans le temps, et la récompense n’est pas immédiate.

De ce fait, de nombreuses personnes préfèrent une satisfaction rapide à une récompense remise à plus tard, et ne constituent pas de patrimoine.

Hervé

Article très interessant, les ménages meme avec un revenu modeste devraient penser à se constituer un patrimoine immobilier ne serait-ce que pour leur descendance.

Mes conclusions:

– Les ménages français investissent dans l’immobilier

– L’immobilier résidentiel détient la première place des investissements

– Une fois retraité, la vente des bien immobilier constitue une source de revenu (c’est pourquoi le patrimoine financier de décroît)

Bonjour

on peut vraiment se poser la question qui tue à la lecture de cet article : comment les jeunes vont ils pouvoir se constituer un patrimoine financier ?

Ils vont travailler plus longtemps, payer plus d’impôts. Bref ils sont nés trop tard

Ludovic