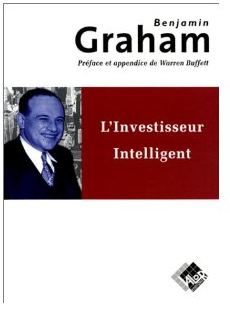

« L’investisseur intelligent », la bible

Êtes-vous un investisseur intelligent ? Si vous vous intéressez à la littérature financière, vous avez probablement déjà lu ou entendu parler de ce livre « L’Investisseur intelligent : Un livre de conseils pratiques« » de Benjamin Graham. Le jour où j’ai décidé de me remettre à investir en bourse, je me suis promis de me former, de … Lire la suite